COLUMN

第6回 タイの会計・税務の制度④

- ASEANビジネス

- アジア情報

- タイ

執筆者:上原重典 先生

※上原先生のプロフィール詳細は、本ページの最後にてご確認いただけます。

こんにちは。日本・タイで会計・税務をはじめ、進出相談等を提供しているAlpha Professionsの上原です。

タイはすでに実質入国制限が解除され、観光客の姿も増え始めている今日この頃です。雨季も終盤に差し掛かり、今年はコロナ前に近い賑わいを取り戻すことが規定されています。

6回目の今回は、タイ付加価値税(VAT)の実務について詳解をいたします。

(1) インボイス方式の留意点

タイ国の付加価値税(VAT)については、インボイス方式を採用していることを前回のコラムで説明したところです。日本では、インボイス方式への移行に当たり「適格請求書発行事業者」の登録が進められているところですね。この適格請求書というのが、いわゆるTax Invoiceと呼ばれるもので、VATについてはすべてこのTax Invoiceをもとに国税当局側でのVAT管理が行われています。

タイにおいては、法人設立設立後、VATについて事業者登録する手続きがあります。

小規模事業者等は登録不要ですが、日系企業の場合、基本的にはすべての法人がVATについて登録事業者となることが必要となります。

この事業者登録をすると、登録事業者であることを証する登録証が発行され、登録事業者はこれを掲示する必要があります。これにより当該法人がVATについて、日本でいうところの適格請求書発行事業者であることが確認できます。

また一般的には、何らかの取引を開始する際に当事者間でVATの事業者登録証のコピーを受け渡すことで、登録番号等の当該事業者に関する正確な情報を確認し、Tax Invoiceに記載すべき情報に誤りが生じないように対応しています。

タイ国VATにおいては、Tax Invoiceに記載すべき内容は法令で定めがあり、例えば事業者名・住所・TAX IDについては、登録された通りに記載される必要があり、誤字脱字等がある場合には正規のTax Invoiceとして認められないという厳格な運用になっています。

また一度発行したTax Invoiceについて、その記載金額の修正が必要となる場合においては、同じ番号のTax Invoiceを発行する、または、回収して再発行することは認められておらず、Debit NoteまたはCredit Noteを発行することで、金額の修正を行うことが求められています。したがってTax Invoiceの発行や、回収に際しては、確認すべき事項が多くあります。

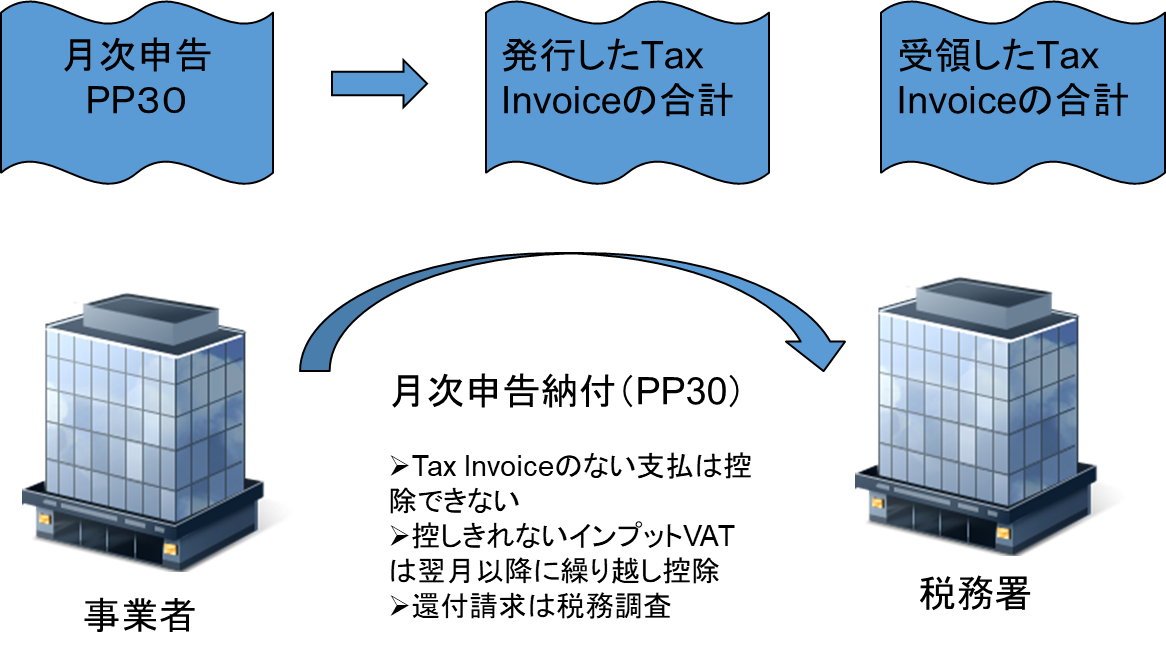

(2) VATの月次処理

タイにおけるVATは月次での確定申告となり、その流れは次のようになります。

VATの登録事業者は、タイ国内において物品の販売、サービスの提供をした場合には、その販売先、役務の提供先に対してTax Invoiceを発行します。この発行したTax Invoiceに記載されたVATがOutput VAT(仮受消費税)となります。

一方で、上図の中の事業者が、他社から物品を購入・役務の提供を受けた場合には、当該物品の販売者・役務の提供者からTax Invoiceの発行を受けることとなります。この物品の販売者・役務の提供者から受け取ったTax Invoiceに記載されたVATがInput VAT(仮払消費税)となります。

登録事業者は、毎月発行したTax InvoiceのVAT(Output VAT)と取引先等から受け取ったTax InvoiceのVAT(仮払消費税)を集計し、確定申告を行うことになります。Output VAT-Input VATの場合には、その差額について、月次ベースで納税が確定します。一方で、Output VAT<Input VATのケースでは、そのマイナス差額が還付請求または繰越控除の対象となります。

タイのVATは、Input VATがOutput VATの金額を超えた場合に、還付請求に代えて、繰越控除を選択できるところがユニークなところとなります。よって、たまたまInput VATがOutput VATを超えるような月においては、繰越控除を適用し、翌月以降の申告で控除するのが賢明な対応となります。

多くの場合、企業の経理担当者は、発行したTax Invoiceの集計と回収したTax Invoiceの記載内容の確認・集計がメインの作業となる傾向にあります。裏を返せば、「取引の本質はあまり考えていない」という状況がしばしばみられます。よって、記載内容の不備があるTax Invoiceを受領しているケースでも、単純に記載内容不備につきOutput VATからの控除対象(仕入れ税額控除)から外しているケースもあります。

そのようなことが行われても、ほとんどの駐在日本人には見つけることは難しいでしょう。

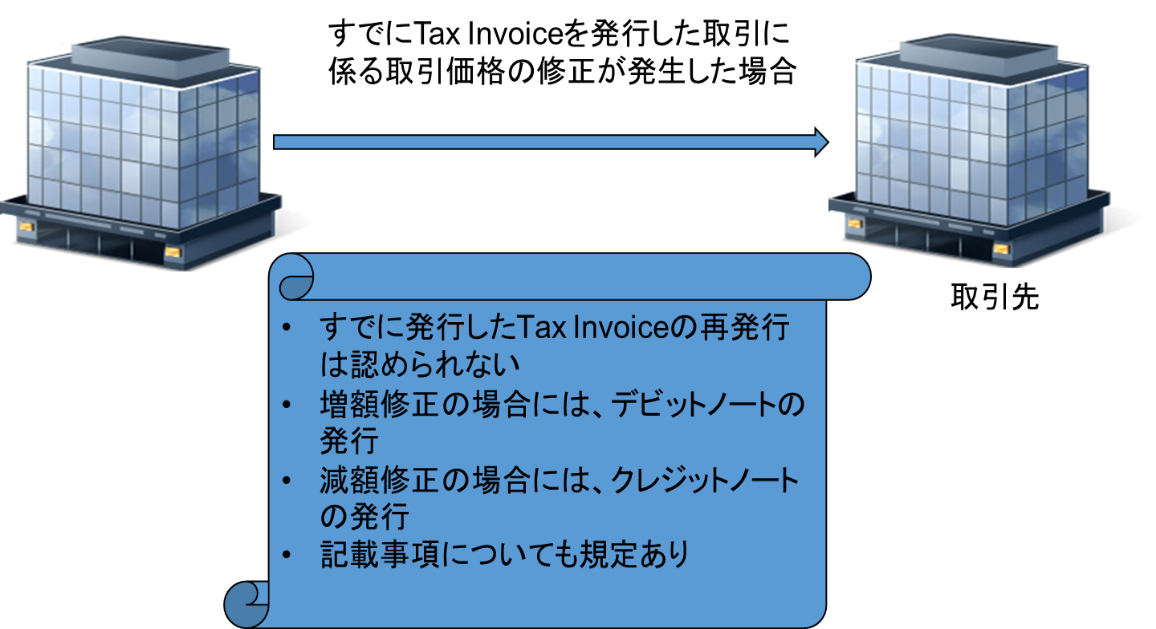

(3) デビットノート、クレジットノート

VATについては、登録事業者が物品の販売・役務の提供をした際にTax Invoiceを発行しOutput VATを確定させることになりますが、すでに確定した販売金額・役務の提供の対価について金額の変更が生じた場合には、その金額変更の事由が生じた月において、当初のTax Invoiceを変更するためのTax Invoiceを発行しなければなりません。これをデビットノートまたはクレジットノートと呼びます。

デビットノートが発行されるのは、当初の販売金額・役務の提供の対価について増額修正が行われた場合に発行されるものであり、一方、クレジットノートは当初金額が減額修正される場合に発行されるものになります。このデビットノート、クレジットノートについては、税法上は記載すべき内容が定められており、その要件を満たしている場合において、VATの申告書において正規のTax Invoiceとして認められることとなります。

今回のお話はこれくらいにして、次回はVATの続きのお話をしたいと思います。

あわせて読みたい!

|  |

| 第4回 タイの会計・税務の制度② | 第3回 タイの会計・税務の制度① |

サービスのご案内

|  |  |

| 海外子会社支援サービス | 組織再編支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

上原 重典

Alpha Professions 上原重典税理士事務所 代表大手外資系会計事務所、税理士法人XATを経て、2012年よりタイ現地法人の責任者としてバンコクに駐在、2017年11月よりAlpha Professionsとしてその事業を引き継ぐ。国内においては日系、欧米系の企業の財務、税務に関するコンサルティング、タイにおいては日系中堅企業を中心に、現地の会計・税務、日本本社との取引に対するコンサルティング、現地社員人事制度の構築、進出・撤退、ローカルファイルの作成支援等を提供している。