COLUMN

受益者連続型信託とは

- 信託

<受益者連続型信託とは>

受益者連続型信託とは、信託財産から利益を受ける「受益者」をあらかじめ複数世代にわたって連続的に指定しておく信託の仕組みです。例えば、「当初受益者はご本人、第二受益者を配偶者、その後は長男、さらにその後は孫」といった形で、受益権の承継先を段階的に定めることが可能です。

この仕組みの大きな特徴は、財産の承継先を“世代を超えて”コントロールできる点にあります。通常の相続では一次相続ごとに遺産分割が行われますが、受益者連続型信託を活用することで、

・長期的な資産承継の方向性を固定できる

・相続のたびに発生する紛争リスクを低減できる

といった効果が期待できます。

もっとも、信託契約の締結には委託者の十分な判断能力が前提となりますため、認知症の発症や健康状態の悪化により判断能力が低下すると、適切な制度設計が困難となるため、早期の検討・準備が極めて重要です。

<柔軟な制度設計が可能>

信託の大きなメリットの一つは、その設計の自由度の高さにあります。

受益者連続型信託においては、

・受益者の順序(誰が・どの順番で)

・受益内容(議決権・配当権など)

・承継条件(死亡・一定年齢到達など)

を契約で細かく定めることが可能です。

これにより、単なる財産移転にとどまらず、「家族の生活保障」と「資産の長期的維持」の両立を図ることができます。

具体的なケースとして、以下、3つの事例を見てみましょう。

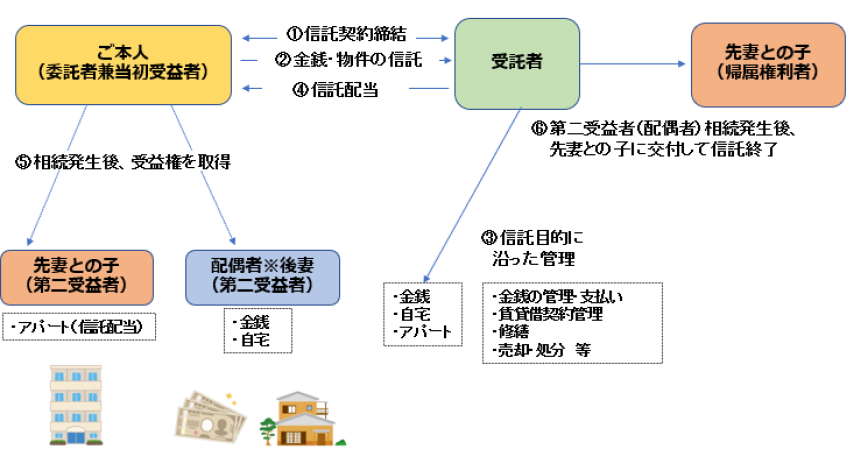

事例1) 再婚者で後妻との間には子がいなく、先妻との間に子がいる方

信託財産:金銭、自宅、アパート(収益物件)

委託者兼当初受益者:ご本人

第二受益者:配偶者(金銭・自宅)、先妻との子(アパート(収益物件))

帰属権利者:先妻との子(金銭・自宅・アパート(収益物件))

【事例1 再婚者の場合】

委託者が保有する不動産や金融資産を信託し、配偶者と先妻との子を財産ごとに分けて第二受益者に指定することで、配偶者は継続して自宅に居住し、従来の生活を維持することができ、先妻との子にも受益権として収益物件の賃収入を取得します。配偶者の死亡後は残余財産の帰属権利者として先妻との子を指定します。

このスキームにより、配偶者の生活を安定させつつ、最終的な資産承継先を確定できるため、バランスを考えた配分にし、配偶者が相続した後でもご意向に沿った財産の遺し方の実現が可能です。

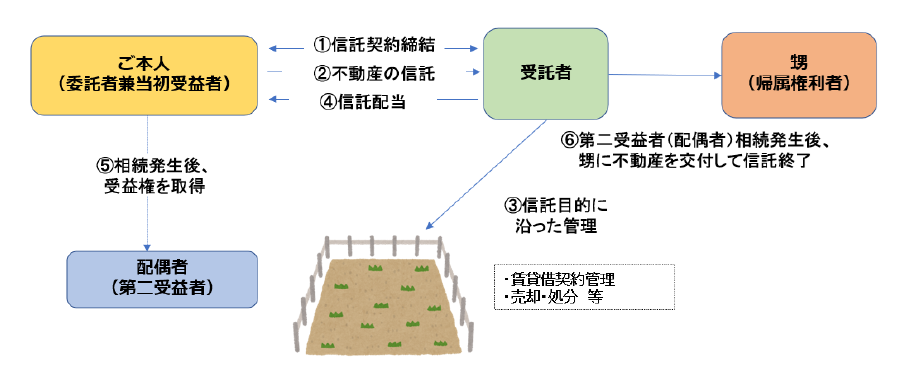

事例2) 子どもがいない先祖代々の不動産を所有する地主の方

信託財産:不動産(先祖代々の土地)

委託者兼当初受益者:ご本人

第二受益者:配偶者

帰属権利者:甥

【事例2 先祖代々の不動産を所有する地主の方の場合】

委託者が所有する不動産(先祖代々の土地)について、第二受益者を配偶者、帰属権利者をご本人の甥などと設定することで、資産の承継ルートをあらかじめ固定します。このことにより、配偶者の相続(二次相続)で配偶者の血族に渡るのを防ぎ、ご本人の血族に不動産を遺すことが可能です。

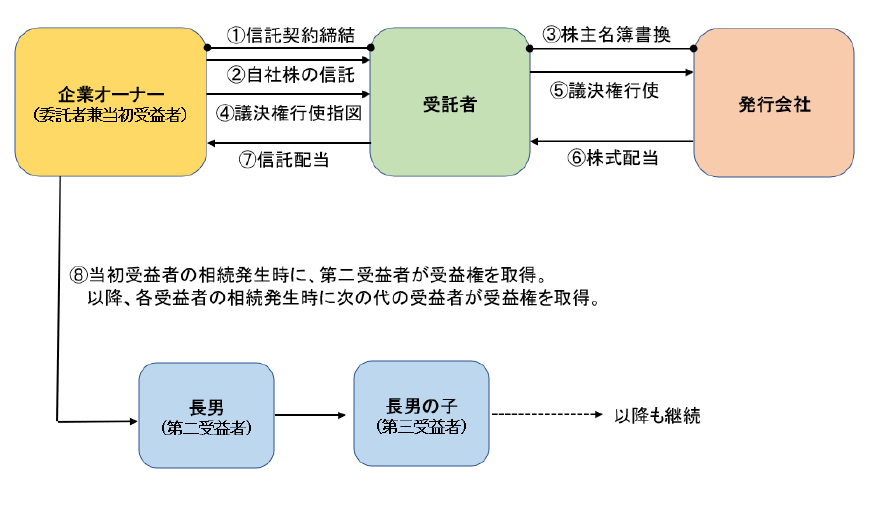

事例3) 会社経営者で自社株の承継について考えている方

信託財産:自社株

委託者兼当初受益者:ご本人

第二受益者:長男

第三受益者:長男の子

※以降も直系卑属を受益者に設定。

【事例3 自社株承継】

委託者が自社株について、会社後継者として第二受益者以降を設定することで、長期にわたって承継先を決めることができ、会社経営に空白が生じるのを防ぐことができます。

<ご利用にあたっての注意点>

利便性の高い制度である一方、ご利用にあたっては以下の点に注意が必要です。

① 他の相続人とのバランス(遺留分について)

特定の資産を固定する設計は、他の相続人との間で不公平感を生じさせる可能性があります。その結果、遺留分侵害額請求に発展するリスクもあるため、生命保険の活用や別財産の配分など、全体設計が不可欠です。

② 税務面の検討

受益者連続型信託は、受益者が交代するたびに課税関係(相続税・贈与税)が発生する可能性があります。想定外の税負担を避けるためにも事前のシミュレーションが重要です。

③ 長期拘束性(制度の固定化)

一度設定すると長期間にわたり効力を持つため、将来の家族関係や経済状況の変化に対応しにくい側面があります。柔軟性を確保するためには、受託者の裁量や変更条項の設計も検討が必要です。

<30年ルール>

信託法第91条の適用を受ける受益者連続型信託には、信託契約の効力発生日から30年を経過した後は、受益者の交代は一回きりという30年ルールがあります。

特に上記事例3のような、長期的な契約を想定している場合には注意が必要です。当初受益者が若いうちに信託契約を設定してしまうと、第二受益者に受益権が渡るタイミングが遅くなり、想定よりも早く契約が終了してしまう可能性があります。

ここまで受益者連続型信託について、お話しさせていただきましたが

・遺言

・生前贈与

・家族信託・商事信託

・法人化スキーム

など、他の手法との比較検討を行い、ご自身の家族構成や資産内容に応じた最適な設計を行うことが重要です。

受益者連続型信託についてご関心をお持ちいただいた場合には、

まだ何も決まっていない段階や現状整理としてのご相談も可能です。

私ども日税グループでは、株式会社日税経営情報センターにおいて家族信託のコンサルティングを、株式会社日税信託において商事信託を取り扱うとともに、2025年1月より遺言信託の取扱いも開始しております。 税理士先生や関与先様の幅広いニーズにお応えすべく、相続・資産承継のご相談に専門の職員が丁寧かつ親切にご対応致します。ご相談は無料ですのでお気軽にお問い合わせください。

(お問い合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター