COLUMN

2025.07.01企業再生・経営

グループファイナンスの活用 ~ 円滑な事業承継のために ~

- 事業承継

執筆者:株式会社日税経営情報センター

政策金利を巡る2024年の動きは、「マイナス金利の解除」と「0.25%へ引き上げ」の2段階となりました。2025年以降の政策金利も、段階的に引き上げられていくのが既定路線と見られています。

したがって銀行借入れの金利も上昇傾向になっていくものと想定されます。

ひと昔前は、「短期プライムレート」が基準でしたが、現在は「TIBOR(東京銀行間取引金利)」が主流となっています。これは、東京の銀行間における主要な金利を意味し、日本の政策金利である「無担保コール翌日物」との連動性が高いのが特徴です。

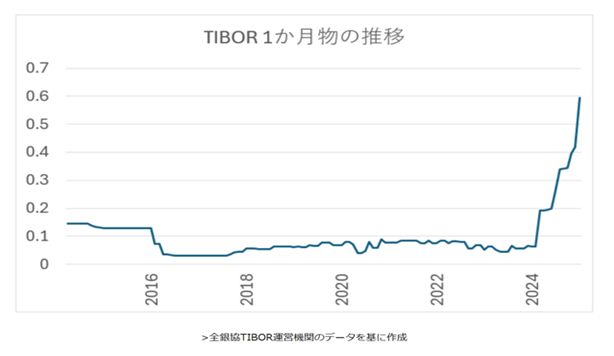

「TIBOR」には5つの期間(1週間物、1ヶ月物、3ヶ月物、6ヶ月物、12ヶ月物)があり、金融機関の融資貸出の際に多く使用されている指標は ”1ヶ月物” となっています。

そして”1ヶ月物”の利率は2016年から2024年初めにかけては0.1%未満で推移してきましたが、2024年以降に大きく上昇し、2025年2月末現在において0.6%台となっており約10倍に上昇しています。

不思議なもので、銀行から借入をする時の金利は、各企業の財務体質によるのは勿論ですが、規模の原理が働くこともあります。つまり、少ない金額の場合は高金利となり、多額の借入をする場合は低い金利で調達することができる場合もあります。

当然、借入する企業側にとっては安い金利で調達できた方が有利ですので、本稿では1社で一括調達しつつ、自社株対策にも有効な「グループファイナンスの活用」を用いた事例を紹介します。

●事例 : グループファイナンスの活用

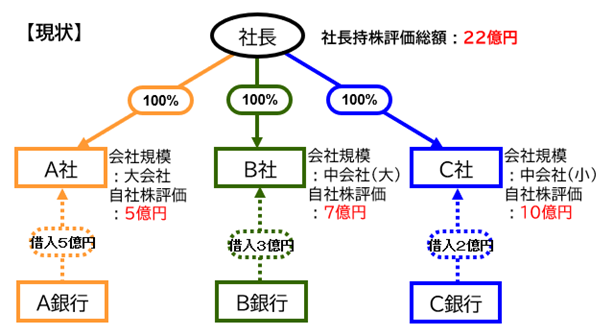

下記のような構成の会社があったものと仮定します。

【Point(課題)】

・社長の持株評価総額は、3社合算して22億円の評価額。

・A社、B社、C社それぞれの各社が個別に銀行から資金調達をしているため、金利が高くなる傾向にある。

・銀行の担当者は3社分の貸出稟議を作成する必要があり負担と感じている。

【Step1】

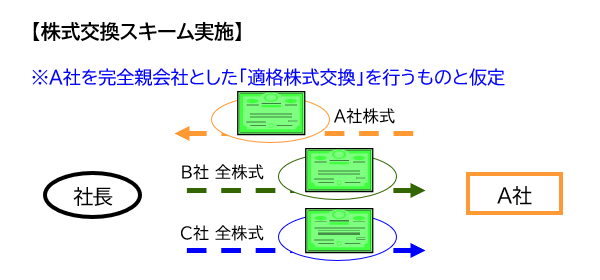

「税制適格株式交換制度」を使ってA社を完全親会社とし、B社とC社をA社の100%子会社とします。

【Step2】

A社はグループで必要な資金を一括して調達を行います(グループファイナンス)。

A社はB社、C社の各社へ必要となる資金を貸付します。

【Point】

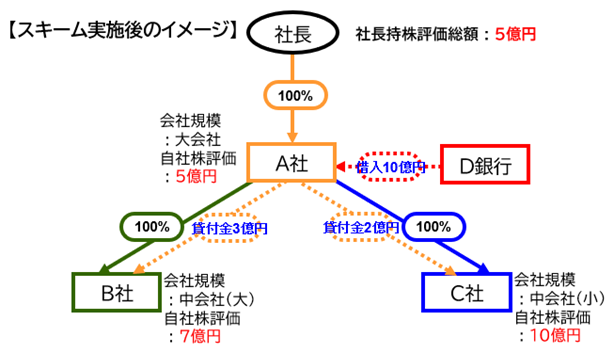

・A社において一括して銀行から資金調達をすることで、規模の原理が働き低い金利で借入ができる可能性があります

・A社は調達した借入金のうち、必要とする金額をB社およびC社へ貸付します

・社長の持株評価総額が22億円 ⇒ 5億円※の評価額へ (相続財産が17億円減少)

※A社の会社規模は「大会社」のため、原則として「類似業種比準価額」での評価となりますが、総資産のうち相続税評価でB社株式およびC社株式含めた有価証券の割合が50%以上を占める場合は、株式保有特定会社となり「純資産価額」での評価となりますのでご留意ください。

また、租税回避行為と思われる組織再編は非適格とみなされる可能性がありますので、合理的な理由が必要です。細心の注意をはらって計画していく必要があります。

【Step3】

A社は社長様へ相応の役員退職金支給を行います。

【Point】

・A社の「類似業種比準価額」は一時的にさらに下がる可能性があります。

・役員退職金を支給した翌期に、社長は後継者へ

①「相続時精算課税制度」を活用して「贈与」を行います。

または、

②「法人版事業承継税制※」を活用して「贈与」を行います。

※「特例措置」は時限措置で2026年(令和8年)3月31日までに特例承継計画の提出が必要です。以降は「一般措置」となり贈与可能な対象株数は株式総数の3分の2までとなりますのでご注意ください。

最後に・・・

組織再編(株式交換、株式移転、合併、会社分割 等)や事業承継税制の活用を検討する関与先様がありましたら、ぜひ弊社へご相談ください。

あわせて読みたい!

|  |

| 事業承継税制の認定取消事由 | 事業承継税制の前に自社株式の評価額を下げる:①役員退職金の利用 |

サービスのご案内

|  |  |

| 日税経営革新等支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター