COLUMN

特例事業承継税制の適用基準

- 事業承継税制

こんにちは。日税経営情報センターです。

本日は事業承継税制に関するコラムとなります。

事業承継税制とは、事業承継を目的とした株式を譲り受けた後継者が、ある一定の要件を満たすことを条件にその株式に係る贈与税もしくは贈与税の納税を繰延べ、一定の要件によってその税金を全額免除させる制度となっております。

そしてその要件は

☑経営者(先代・後継者)が満たす要件

☑会社が満たすべき要件

☑スタートしてから5年間守るべき要件

☑免除になるための要件

これらの規定が設けられており、事前にしっかりと確認が必要です。

簡単ではございますが、その適用要件については下記の通りです。

また、今回は贈与を前提にお話いたします。

詳細の要件につきましては、国税庁もしくは中小企業庁ホームページをご確認ください。

1.先代経営者要件

①会社の代表取締役を経験したことがあること

②贈与(又は相続)の直前に会社の筆頭株主であったこと

③贈与後において代表取締役ではないこと

2.後継者要件

・贈与前に3年間継続してその会社の役員である必要

→令和7年度税制改正で「贈与の直前までに役員であること」に改正されました。

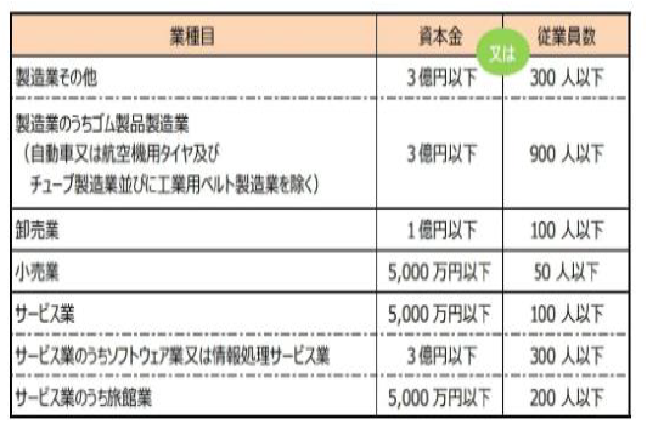

3.対象会社の要件

出典:中小企業庁「FAQ中小企業の定義について」

次に会社が満たすべき要件です。まず、第一に会社が中小企業者に該当することです。中小企業者とは上記の満たす会社をいいます。

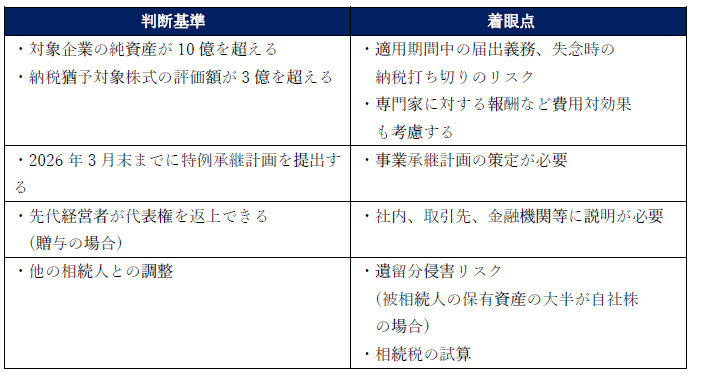

続いて、どのような会社が事業承継税制を適用できるのか、その判断基準について

多くの質問をいただいております。結論といたしましては、前述した適用要件を満たせば

どのような会社も申請することが可能です。(一部に資産管理会社に該当する企業は除きます)

しかし、細かい要件・複雑な申請手続が必要な事業承継税制で、かつ、適用後も都道府県庁および税務署に届出が必要となりますし、専門家に対する報酬を払うケースがあるなど実際に適用まで至るには、少々議論が必要だと思います。

これまで弊社がご支援してきた経験を基に、以下の通りその適用に向けた判断基準をお示ししたいと思います。

以上となります。この他にも株主の状況、資産背景に応じて検討事項は多々ありますが

大方の判断基準は上記をご参考にしていただければと思います。

税理士先生の関与先様で事業承継税制の適用を検討されている関与先様がいらっしゃる場合には是非弊社をご利用ください。専門家を交えて入口の検討からご支援させていただきます。

あわせて読みたい!

|  |

| 事業承継税制の認定取消事由 | 事業承継税制の前に自社株式の評価額を下げる:①役員退職金の利用 |

サービスのご案内

|  |  |

| 日税経営革新等支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター