COLUMN

「家族信託」の信託受託者名義の口座開設について

- 民事信託

- 家族信託

- 商事信託

今回は家族信託における信託受託者名義の金融機関口座開設について取り上げてみたいと思います。

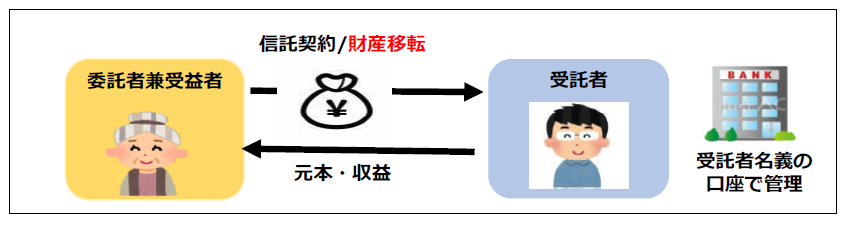

1.信託受託者の分別管理義務

家族信託も信託ですから、受託者が信託銀行や信託会社等の専門法人ではなく、家族・親族等の個人であるということはあるものの、法的な信託機能という意味では同じです。筆者はこれまでの信託銀行での信託業務経験と、日税グループでの家族信託コンサルティングの経験から、家族信託が商事信託と大きく異なることの1つとして、この信託受託者名義の金融機関口座開設があると常々感じています。

信託受託者には信託法上の分別管理義務が課せられていますので、①信託財産として預かった金銭を自らの固有財産である金銭と分別管理すること、②ある信託契約のもとで預かった信託金銭と他の信託契約に基づく金銭を分別管理することの2つを求められます。従って、信託会社等は通常は「●●信託会社(委託者■■信託口)」といった名義で信託財産である金銭を管理するための口座を金融機関に開設します。これにより、当該口座の金銭が自己の固有財産と区別されると同時に、他の信託契約の金銭とも区別されることになります。

※細かい話ですが、金銭についてはその計算を明らかにする形での分別管理が認められますので、大手信託銀行等では、顧客毎に個別に上記のような名義の口座を開設するのではなく合同口による管理を行うこともあります。

2.家族信託の受託者名義の口座

では、家族信託の場合はどうでしょうか。家族信託も信託法の規制に服する信託ですから、受託者は金融機関に「委託者■■受託者●●」といった名義の口座を開設して、その口座で委託者である親族等から預かった金銭を管理する必要があります。

ところがこの受託者名義口座を開設することは、家族信託実務においては相応にハードルが高いものとなり得ます。それには、以下のような理由が考えられるかと思います。

①金融機関にとって、一般の普通預金口座の開設を受けることは、これまでの長い歴史の中でどのようなリスクを伴うことなのかが把握できている一方で、家族信託はそれ自体がまだ最近活用され始めたばかりのものであることから、その受託者名義口座開設を受けることについてのリスク等を測りかねている。

②家族信託契約が、委託者⇔受託者という家族間で交わされる契約であり、その内容の妥当性や特に委託者の意思能力の確認等に金融機関が関与できていない。従って、後に何等かのトラブル等に巻き込まれることを警戒している。

この結果、まだまだ家族信託受託者名義の口座開設を受けてくれる金融機関は限定的と言わざるを得ません。また、受けてくれる場合にも、公証人がその内容と関係者の意思確認をしている家族信託契約公正証書の存在が大前提になります。この点で、家族信託の組成には士業の先生やしっかりした対応ができるコンサルタントの介在が必要になるのです。

なお、一部にはそのような対応にはコストがかかることから家族信託受託者口座として、受託者が第二口座として名義上は受託者個人口座と何ら変わらない口座を取引金融機関に開設すれば良いとする向きもあるようですが、それでは信託法上の分別管理義務を全く果たせておらず、万が一受託者が自己破産等した場合にはその口座内の金銭は受託者の債権者等からの強制執行等を避けられないリスクが残りますので、全くお勧めはできません。

私ども日税グループでは信託を活用した資産・事業承継のご相談に専門の職員が丁寧、親切にご対応致します。ご相談は無料ですので、お気軽にお問合わせ下さい。

(お問合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター