COLUMN

信託を活用した相続対策

- 民事信託

- 家族信託

- 商事信託

<制度・商品として税制優遇措置が定められているもの>

これまでこのコラムでも何回かご紹介してきた、障がい者の生活支援のための信託、『特定贈与信託』などがその典型と言えます。障がいの重い特別障がい者の方で6,000万円、それ以外の特定障がい者の方で3,000万円を各々限度額として、その障がい者の方を受益者として設定した他益信託において贈与税が非課税となります。

もちろんこれは障がい者福祉という観点で設けられた税制優遇措置ではありますが、別な言い方をすれば、この『特定贈与信託』として設定した信託財産である金銭や不動産、有価証券等については無税で相続財産から外すことができることになりますので、これも相続対策ということができると存じます。同様に、世代間の教育費や養育費の支援の促進という社会的要請に応える趣旨で贈与税非課税とされている『教育資金贈与信託』や『結婚子育て支援信託』なども、相続対策になり得るということです。なお、『特定贈与信託』『教育資金贈与信託』『結婚子育て支援信託』等の信託商品は、これらを提供する信託銀行・信託会社等に利用に際しての条件等を、良くご確認いただくようにお願いいたします。

<生前贈与として税法上の評価が確立した中での対応>

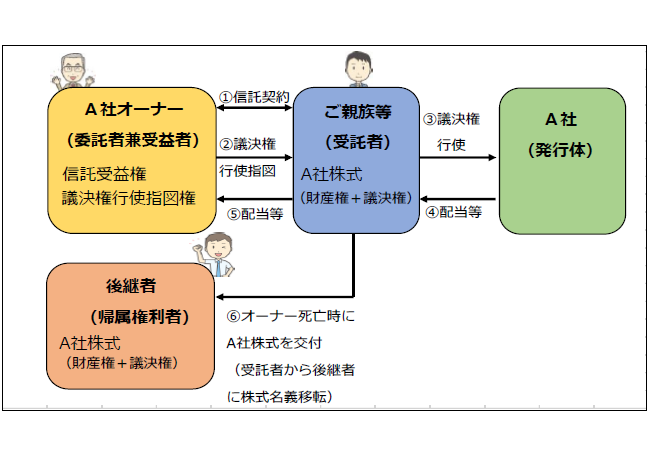

以前のコラムで自社株承継のための信託についてお伝えしました。企業オーナーがその保有する自社株を後継者等の信頼できる人に信託し、オーナー存命中は議決権を実質的にオーナーが行使し、オーナーの相続発生後には速やかに後継者に株式の名義移転をすることを目的とした信託で、下のようなスキームになります。

(なお、このスキーム図は家族信託として記載していますが、当然、受託者が例えば日税信託となるような商事信託でも成立する話になります。)

この時、オーナーは信託した自社株に相当する信託受益権を手にします。信託受益権は一種の債権ですから、如何ようにも分割することが可能です。そして、 小口分割した信託受益権をオーナー存命中から少しずつ後継者に贈与することで、生前の相続対策を図ることができるのです。信託設定時に例えば1,000 口の信託受益権に分割しておいて、毎年のA社の株価を見ながらそのうち何口を後継者に贈与するかを決め、

都度、オーナーと後継者間で贈与契約を締結して信託受益権の贈与を行えば、110 万円の基礎控除を活用しつつ相続財産を減らしていくことが可能です。

この信託受益権を小口化して生前贈与していくという発想は何も自社株承継信託だけの話ではなく、信託財産が収益不動産であったとしても活用可能なものになります。

<節税スキームについて>

なお、いわゆる“節税スキーム”についてですが、これは信託受益権の複層化スキームとも言われるもので、残念ながらまだ税務上の評価が確立してはいないものと思われます。

紙幅の関係でここでは詳細なご説明は省略し、今後の税務当局の判断等踏まえて、またご紹介ができればと考えております。

私ども日税グループでは信託を活用した資産・事業承継のご相談に専門の職員が丁寧、親切にご対応致します。ご相談は無料ですので、お気軽にお問合わせ下さい。

(お問合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター