COLUMN

認知症対策としての信託の活用の方

- 民事信託

- 家族信託

- 商事信託

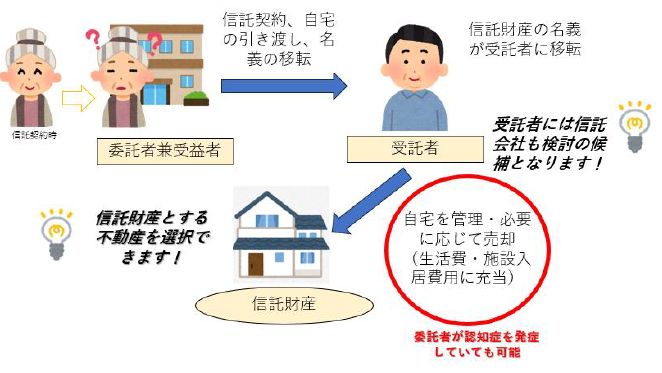

信託は委託者の所有する財産を受託者に移転して、受益者のために管理・運用・処分していくことを委託する制度です。

不動産のもともとの所有者である委託者が自身を受益者とした信託を設定することで、委託者のための財産管理が可能となります。

信託契約であらかじめ信託財産である自宅等の売却について規定しておくことで、受託者(例:お子さん等)が

自宅の所有名義人として売買契約を締結できるので、委託者が認知症を発症していても売却することができます。

信託は関与先様の個別事情に応じた制度設計ができるのが長所になります。例えば、将来売却を予定している不動産のみを対象として信託を組成することももちろん可能です。

さらに、ご説明した事例では、受託者はご家族が就任しておりますが(家族信託)、信託会社等が就任することも可能です(商事信託)。受託者に適任なご家族がいらっしゃらない等、関与先様の状況に応じた使い分けができるのです。

最後に、税務に関する留意事項を一点、お伝えさせていただきたいと思います。委託者がご存命中は、結局、信託財産の不動産を売却せずに、委託者がお亡くなりになることもあります。その場合、典型的な信託スキームでは、信託は終了し、当該不動産はご親族が相続することになります。このご時世、ご親族は当該不動産の売却を検討することが多いところですが、その際の税務関係(税金の計算)についてあらかじめ信託設定の段階で税理士先生とよく確認して、信託設定するかどうかの判断材料の一つとすることが大変重要だと思われます。

私ども日税グループでは信託を活用した資産・事業承継のご相談に専門の職員が丁寧、親切にご対応致します。ご相談は無料ですので、お気軽にお問合わせ下さい。(お問合わせをいただいた税理士先生には信託の小冊子を謹呈致します)

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター