COLUMN

2023.06.13信託

信託保全について

- 民事信託

執筆者:株式会社日税経営情報センター

1.倒産隔離

委託者が自分の大切な資産を、信用できる第三者、つまり信託の受託者に託すのが信託行為です。

ではこの信託行為の後に、委託者が自己破産した場合、もしくは受託者(今回は法人受託者で考えます)が倒産した場合、信託された大切な資産はどうなるのでしょう。

ご安心ください。信託法には、信託財産に対する強制執行等を禁じる規定をはじめ、委託者の破産や受託者の倒産の影響を受けなくする規定がいくつか存在し、これが信託の倒産隔離機能と呼ばれる所以となっています。

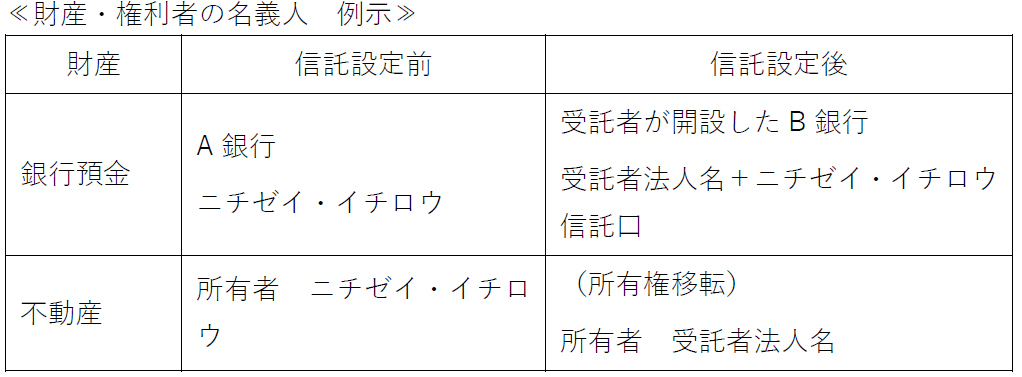

(1)まずは委託者の倒産隔離について見てみましょう。委託者が受託者に自分の財産を信託すると、その財産の名義は下記のとおり受託者に変わります。

この結果、ニチゼイ・イチロウが信託設定後に自己破産した場合でも、信託の対象となっている資産は本人所有物ではなく破産手続きの対象となりません。

(2)次に受託者の倒産隔離について見てみましょう。受託者である信託会社は、固有財産と、信託契約に基づく信託財産とを分別し、信託財産からあがる収益(預金利息や不動産賃貸収益)も含めて信託契約毎に計算し管理することが義務付けられています(信託法第34条:分別管理義務)。そして、信託業務は、このような管理・計算業務を含めて行政当局の監督対象となっています。こうした中、受託者が業績不振により倒産した場合、当該信託会社の債権者や破産管財人は、信託財産に対する強制執行、仮差押え、競売等をすることが信託法上禁じられているのです(信託法第23条:信託財産に属する財産に対する強制執行等の制限等、同法第25条:信託財産と受託者の破産手続等との関係等)。

このように、信託財産は委託者・受託者双方の債権者からプロテクトされた状態となりますし、信託会社が倒産した場合、プロテクトされた信託財産は新たに選任される受託者に引き継がれることとなります(信託法第64条:信託財産管理者の選任等)。これらが、信託法や信託業法などで細かく規定されているからこそ、「信託保全」の安全性が評価されていると言えるでしょう。

2.終わりに

ではこの信託行為の後に、委託者が自己破産した場合、もしくは受託者(今回は法人受託者で考えます)が倒産した場合、信託された大切な資産はどうなるのでしょう。

ご安心ください。信託法には、信託財産に対する強制執行等を禁じる規定をはじめ、委託者の破産や受託者の倒産の影響を受けなくする規定がいくつか存在し、これが信託の倒産隔離機能と呼ばれる所以となっています。

(1)まずは委託者の倒産隔離について見てみましょう。委託者が受託者に自分の財産を信託すると、その財産の名義は下記のとおり受託者に変わります。

この結果、ニチゼイ・イチロウが信託設定後に自己破産した場合でも、信託の対象となっている資産は本人所有物ではなく破産手続きの対象となりません。

(2)次に受託者の倒産隔離について見てみましょう。受託者である信託会社は、固有財産と、信託契約に基づく信託財産とを分別し、信託財産からあがる収益(預金利息や不動産賃貸収益)も含めて信託契約毎に計算し管理することが義務付けられています(信託法第34条:分別管理義務)。そして、信託業務は、このような管理・計算業務を含めて行政当局の監督対象となっています。こうした中、受託者が業績不振により倒産した場合、当該信託会社の債権者や破産管財人は、信託財産に対する強制執行、仮差押え、競売等をすることが信託法上禁じられているのです(信託法第23条:信託財産に属する財産に対する強制執行等の制限等、同法第25条:信託財産と受託者の破産手続等との関係等)。

このように、信託財産は委託者・受託者双方の債権者からプロテクトされた状態となりますし、信託会社が倒産した場合、プロテクトされた信託財産は新たに選任される受託者に引き継がれることとなります(信託法第64条:信託財産管理者の選任等)。これらが、信託法や信託業法などで細かく規定されているからこそ、「信託保全」の安全性が評価されていると言えるでしょう。

2.終わりに

信託保全の代表的機能が倒産隔離であるということが今回ご理解いただけたかと思いますが、信託財産の中身が劣化するリスクは今回テーマとした倒産隔離とは別問題です。

つまり、受託者に対し運用指図をした金銭の運用先(ex.銀行預金や有価証券)の破綻や、不動産時価の下落といった現象を信託会社が補償してくれるわけではありません。信託契約を締結したら全てのリスクから解放されると混同される方もいらっしゃいますので、この点は留意が必要です。

私ども日税グループでは信託に関するご相談を承っております。

ご相談段階では無料で対応させていただきますので、お気軽にご相談下さい!

あわせて読みたい!

サービスのご案内

つまり、受託者に対し運用指図をした金銭の運用先(ex.銀行預金や有価証券)の破綻や、不動産時価の下落といった現象を信託会社が補償してくれるわけではありません。信託契約を締結したら全てのリスクから解放されると混同される方もいらっしゃいますので、この点は留意が必要です。

私ども日税グループでは信託に関するご相談を承っております。

ご相談段階では無料で対応させていただきますので、お気軽にご相談下さい!

あわせて読みたい!

|  |

| 民事信託(家族信託)と商事信託の違い | 信託活用事例【海外編】 |

サービスのご案内

|  |  |

| 日税民事信託コンサルティングサービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター