COLUMN

2023.04.26企業再生・経営

【事例】不動産の含み益がM&Aのネックだった(分社型新設分割後、株式譲渡)

- 経営革新等支援サービス

執筆者:株式会社日税経営情報センター

買い手が見つからない2年間

中小企業A社のA社長が、顧問税理士の先生にボソッとお話されました。

「先生、以前からお話している当社の買い手なんですが、今期も見つかりませんでした。」

A社長は高齢のため数年前から引退を考えていましたが、

ご子息はA社の事業に関心が無く承継の意思も無いため、M&Aによって第三者に売却すると決心して、

前々期から買い手探しをM&A仲介業者に依頼していました。

しかし、なかなか買い手候補が見つからず、

決心した2年前は晴れ晴れされていた表情も、今は重苦しい様子で元気がありません。

「お力になれたら」

その想いから、税理士先生が当社に

「買い手探しに協力してもらえないか」

と相談されました。

買い手が付かなかった原因

当社コンサルタントが当該企業の決算書を拝見すると、

土地が簿価で評価されていることに気づきました。

しかも、この不動産は事業とは直接関係の無い収益不動産です。

時価評価では10倍になるのではないか?

こういった事例はよくあります。

土地の評価は必要に迫られたら、時価評価額を算出してもらえば良いという姿勢。

これが、M&Aのネックになるケースは少なくありません。

A社もご多分に漏れず、事業とは直接関係の無い不動産の含み益が非常に大きく、

事業が生み出す年間キャッシュフローを大きく上回っていたのです。

買い手側にしてみれば、事業に関係の無い資産がある、しかも含み益が大きいと検討に踏み切れない。

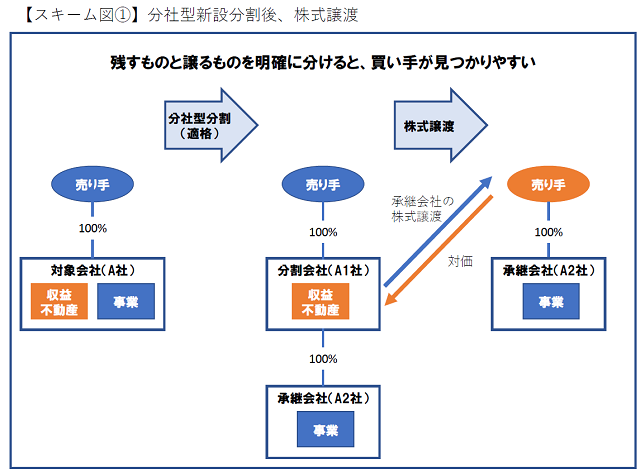

組織再編のご提案

そこで、M&Aの前に組織再編を活用して、

A社を不動産賃貸業のA1社と本業のA2社に分割することをご提案しました。

A社長も、買い手がつかない理由が分かり、ご納得の上、

会社分割の手続きを進められました。

会社分割して、A2社の登記が完了してから数ヵ月後、

同業の買い手が現れ、スムーズに第三者承継を完了することができました。

しかも、収益不動産だけであれば、ご子息も承継を快く引き受けてくれるとのこと。

A社長にとっては、長年の懸案であった事業承継が会社分割によって無事に解決できた事例です。

今日のポイント 「残すものと譲るものを明確に分けると、買い手が見つかりやすい」

組織再編を活用する第一歩です。

あわせて読みたい!

|  |

| 事業承継税制の認定取消事由 | 事業承継税制の前に自社株式の評価額を下げる:①役員退職金の利用 |

サービスのご案内

|  |  |

| 日税経営革新等支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター