COLUMN

第7回 タイの会計・税務の制度⑤

- ASEANビジネス

- アジア情報

- タイ

執筆者:上原重典 先生

※上原先生のプロフィール詳細は、本ページの最後にてご確認いただけます。

こんにちは。日本・タイで会計・税務をはじめ、進出相談等を提供しているAlpha Professionsの上原です。

そろそろ年末調整の準備作業が始まる時期になりますね。今年も(?)台風が多く発生し、関与先の中には台風被害を受けたところもあるのではないでしょうか。

タイでは、報道でお聞き及びとは思いますが、2011年以来の大洪水が発生し、日系企業への影響も心配されるところです。まさにコロナ禍からの復興に水を差す状況です。

7回目の今回は、前回に引き続きタイ付加価値税(VAT)の実務について詳解をいたします。

(1) セルフアセスメントによるVATの申告

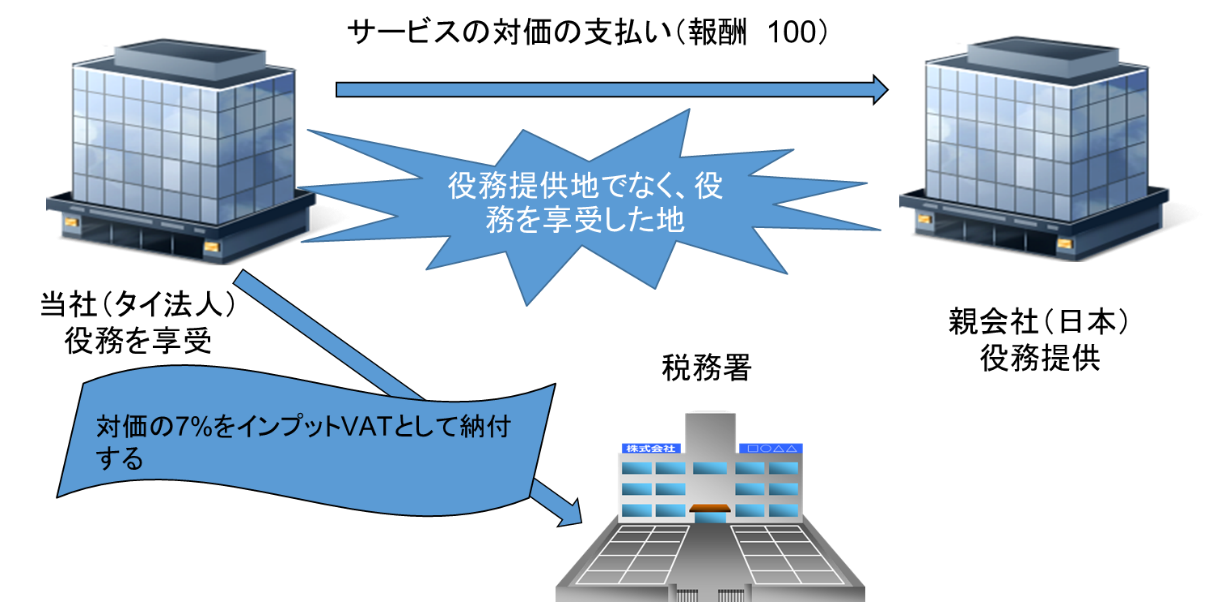

セルフアセスメント方式というのは、自らがVATについて、申告・納税をするという制度で、日本の消費税でいうところのリバースチャージ方式に類似した制度と理解いただくとよいのかもしれません。

通常、物品をタイ国外から輸入する場合には、通関時において関税並びに輸入VATを納付することになります。これに対して役務の輸入をした場合には、通関手続きがないことから、この輸入消費税を納付するタイミングがなくなってしまいます。

タイのVATの取り扱い上、役務の輸入(タイの非居住者によるタイ法人への役務提供)があった場合、当該役務による便益がタイ国内で享受される場合には、役務の輸入とみなされ、当該対価について物品の輸入と同様に輸入消費税を納付する必要があります。

しかしながら通関手続きがないことから、当該VATについては、その役務の受益者が一旦申告納付することで、役務の輸入に対するVATを納付することになります。この手続きをセルフアセスメント方式と呼んでいます。

(2) 課税点について

日本の消費税法上は、課税資産の譲渡等を行ったときに消費税が確定しますが、タイの場合には、「課税点」という考え方に基づいて、消費税の納税義務が確定いたします。

この「課税点」において、Tax Invoice(日本で現在登録が行われている、適格請求書に相当します)が発行され、これに基づいて、発行月のVATが確定することになります。

「課税点」とは、資産の販売においては、日本の消費税とほぼ同じ考え方で、対象資産が引き渡された時となり、この際に販売事業者はTax Invoiceを発行いたします。ただし、取引形態によっては、この時期がずれるケースもあります。

これに対して役務提供の場合においては、資産を引き渡す行為がないことから、「課税点」については、(1)当該役務提供に関する請求書を発行した時点、もしくは(2)請求書に基づく支払いがなされた時点のいずれか早い時点とされています。一般的には(2)の役務提供に対する対価が支払われた時を課税点として処理されています。

この「課税点」という考え方は、あくまでもVATに関する納税義務が確定する時期を意味するものであり、会計上の売上が確定するタイミングではないというところが特徴的なところです。大きく影響するのが、いわゆる委託販売をする場合となります。

タイにおいては、委託販売については、受託する側が特別の許可を受けていないと、日本で理解されているような委託販売ができません。したがって多くの場合は、日本で理解されているところの委託販売にはなっていないことが多く、販売用資産を販売代理店に引き渡した時点でVATの課税点が到来し、VATのみ先行して申告するという状況が発生いたします。

当然のことながら、会計上の売上は、代理店が商品を顧客に販売した時点で確定し、委託者の売上も確定します。したがって代理店に売れ残った委託品相当については売り上げとして実現していないのにもかかわらず、VATにおいては、委託者から受託者(代理店)に納品した全商品分についての納税義務が確定することになります。

このようにVATは「課税点」を基準に納税義務が確定することから、必ずしも会計上の売上とVAT上の譲渡の対価とは一致しない場合が多く存在するということを理解する必要があります。

今回のお話はこれくらいにして、次回は輸出入取引に関連するVATのお話をしたいと思います。

あわせて読みたい!

|  |

| 第6回 タイの会計・税務の制度④ | 第3回 タイの会計・税務の制度① |

サービスのご案内

|  |  |

| 海外子会社支援サービス | 組織再編支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

上原 重典

Alpha Professions 上原重典税理士事務所 代表大手外資系会計事務所、税理士法人XATを経て、2012年よりタイ現地法人の責任者としてバンコクに駐在、2017年11月よりAlpha Professionsとしてその事業を引き継ぐ。国内においては日系、欧米系の企業の財務、税務に関するコンサルティング、タイにおいては日系中堅企業を中心に、現地の会計・税務、日本本社との取引に対するコンサルティング、現地社員人事制度の構築、進出・撤退、ローカルファイルの作成支援等を提供している。