COLUMN

2021.10.27M&A全般

≪M&A道2丁目≫中小企業M&Aにおける5W1Hとは?―⑫

- M&A

本コラムは、M&Aキャリア25年超の当社のシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

前回のつづきをお送りいたします。

↓前回分はこちら↓

■≪M&A道2丁目≫中小企業M&Aにおける5W1Hとは?―⑪

④『What(何を)?』

買収を検討する企業において、『What(何を)?』とは、買収対象会社が保有する経営資源のことを指します。

これは、買手側における事業戦略上シナジー効果が有効に働く買収対象企業の事業内容、取扱製品(商品)、保有技術・ノウハウなどの絞り込みに関する問題です。

買収ターゲットとする事業内容、取扱製品(商品)、保有技術・ノウハウ、人的資源などについて、事業戦略上シナジー効果が有効に働かせるようなものに仕立てることは、そう簡単な問題ではありません。

M&A検討における『Where(どこで)?』とは、買収ターゲットとする事業領域を検討するための問いでしたが、一方、『What(何を)?』は、ターゲットドメインをさらにブレークダウンすることです。

『Where(どこで)?』は耕すべき「畑」の問題であり、『What(何を)?』は「畑」で育てる「作物」、すなわち取扱製品もしくは商品(product、commodity)の問題です。

『What(何を)?』においては、取扱製品だけではなく、保有技術・ノウハウや人員などについても一体のものとして譲渡対象となります。

M&Aの買ニーズを持つ企業には、株式譲渡よりも事業譲渡の方が望ましいという考え方があります。それは、「チェリー・ピック(cherry-pick)」できるからです。

チェリー・ピックの語義はさくらんぼの熟した果実を熟していないものから選別することであり、そこから転じて「良い所だけを取る」という意味で使用される言葉です。また、大規模な母集団のなかから収益性の高い顧客のみを選ぶビジネス戦略を指すこともあります(注1)。

M&Aの世界でもこうした用語が俗語的に使われることがあります。

チェリー・ピックは、M&Aスキームにおいては事業譲渡のことを指します。

事業譲渡では、商号続用しないための手続きをとれば簿外債務リスクを回避することができるため、買手側にとっては買収方法としてメリットがあるといえます。株式譲渡スキームでは、こうした簿外債務リスクを排除することができないためです。

但し、事業譲渡では、譲渡対象従業員や取引先の引継ぎ、重要契約などの契約上の地位の移転、債権者への通知や同意の取り付けなどの実務手続きを伴います。特に許認可に関しては、移転できないなどのリスクを抱えた上で進めることとなります。簡単に引継ぎや取得できないものが発生する場合には、それが買収リスクとなります。

このように、事業譲渡では、実務手続きなどの事務負担は株式譲渡に比べて重たいことを想定しておかなければなりませんので、M&Aを検討する際の『What(何を)?』という問題は、売手側と買手側では異なる考え方をすることとなります。

次に、経営学の観点からM&Aを検討する際の『What(何を)?』という問題を取り上げます。

前回の『Who(誰が)もしくはWhose(誰の)?』においては、経営学者のアンゾフのフレームについて取り上げましたが、『What(何を)?』においても、再びアンゾフの成長マトリックスの4面パネルを引用します(図4ご参照)。

(図4)アンゾフの成長マトリックス

出典)GLOBIS知見録

このアンゾフの成長マトリックスでは、市場軸と製品(商品)軸において、市場と製品をそれぞれ既存と新規の2つに分けてマトリックスで考えます。このマトリックスにより、成長企業の目指すべき事業戦略を4つに分けて「見える化」することができるのです。

4つの事業戦略とは、「市場浸透(事業拡大)」、「新製品開発」、「新市場開拓」および「多角化」です。

この4つの戦略分解により、『What(何を)?』問題の答えを導き出します。

しかし、これはあくまで既存市場なのか新規市場なのか、既存製品なのか新規製品なのかといった単純化された事業コンセプトの範囲の中でしか答えを導出することができないという短所もあります。

現実の経営の現場では、その検討範囲はもっと広く、多様なのだろうと思われます。

この短所は、前述したSWOT分析やPPMフレームワークとも組み合わせて複合的に多面的に検討をすることで独自の知見を入れた戦略的選択を経営判断していくことが望ましいものといえます。事業方針固めができたら、次は市場調査などにより少しでも推論の根拠を堅固にしていくことで事業発展の成功確率を高め、ここと決めたら時間を節約(≒買う)のがM&Aなのだろうと思われます。

ここでは、述べるべき論点がもうひとつあります。それは、「事業戦略上シナジー効果が有効に働かせること」とは一体どういうことかという問題です。

「事業戦略上シナジー効果が有効に働かせること」を因数分解してみます。因数としては、(a)事業戦略、(b)シナジー効果、そして(c)有効に働かせるの3つです。

(a)の「事業戦略」とは、前述したアンゾフの成長マトリックスのフレームワークでいえば、市場浸透、新市場開拓、新製品開発および多角化の4つの戦略を指します。

(b)の「シナジー(synergy、相乗)効果」とは、ある要素が他の要素と合わさる事によって単体で得られる以上の結果を上げることと定義されます。

ビジネス界においては、「1+1」が「3」とか「4」とか「2+α」にすることだと説明する場合がありますが、シナジー効果とは、M&Aでは買収後のグループ経営資源の効率的効果的運用の結果といえます。

(c)の「有効に働かせる」は、効果測定ですが、その効果測定は管理会計上の観点からみる必要があります。管理会計上の効果測定は、売上高増もしくはコスト低減のいずれか、もしくは、その両方において測定することができます。

ここで管理会計上の観点としたのは、複数の事業部門によって成り立っているような中小規模の非公開会社を想定しています。

公開会社などの大規模企業の場合には、社内カンパニー制などにより事業部門ごとに売上高や損益を管理しています。中小企業の場合には管理会計上部門ごとに損益管理している訳ではありません。部門損益管理を行わなければ、赤字事業がある場合の原因に辿り着くことが難しくなります。

「事業戦略上シナジー効果が有効に働かせること」とは、アンゾフの市場浸透戦略などの4つの戦略実践の結果、買収後のグループ全体の売上高や利益水準を「1+1」から「2+α」にすることです。このアウトプットができない場合で、その原因を突き止めて改善できないときには、M&Aでは買収目的を達成することにはつながりません。

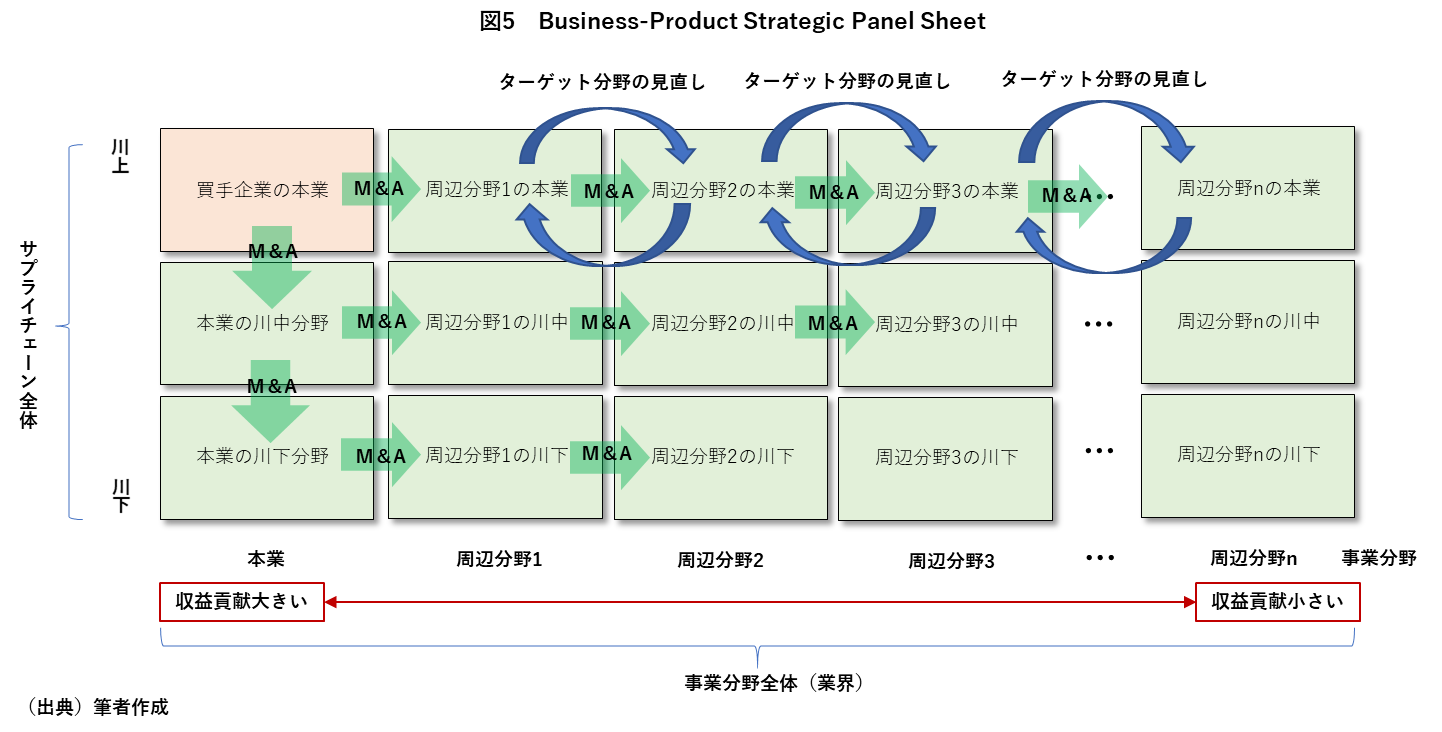

さて、今度はビジネスフローの中で、「事業戦略上シナジー効果が有効に働かせること」ができる買収ターゲットについて考えてみます。

事業の川上は製造業で、川中は卸売業、川下は小売業です。そして、それらをつなぐのが物流業です。

買収企業がM&Aのターゲットすべき事業を検討するときには、どのように考えていったらよいのでしょうか。

検討のための座標軸には、主に次の2軸があります。

第一の軸は、特定の事業分野における川上から川下までの一連のサプライチェーンの縦の座標軸です。

第二の軸は、事業の周辺分野を含めた業界全体を機能させる構成要素なる事業のすべてのカテゴリーを示す横の座標軸です。

縦軸は、当該製品製造(川上)から最終消費者に対する小売(川下)に至るまですべて揃うというサプライチェーンのイメージです。

横軸の事業化カテゴリーには、例えば、原材料の仕入先、部品供給先、OEM製造、機械製造、要素技術提供、業務請負・人材派遣、物流、ソフトウェア・受託システム開発、IT・情報サービス提供、その他経営支援会社などがあります。これらの事業体は、ある特定の事業をゴーイング・コンサーンとして成立させるための集合体です。

これらの役割期待を担う事業の集合体がすべて揃うことにより、事業は成り立ちます。例えば、図5でそのイメージを示すことができます。

・・・つづきは次回、『≪M&A道2丁目≫中小企業M&Aにおける5W1Hとは?―⑬』でお送りいたします。

注 釈

(注1)「チェリー・ピック」とは、「母集団の中から自分に必要な一部のみを選択することをいう。M&Aにおいては、買収対象となる会社・事業の中から自社にとって必要な会社・事業のみの買収を行うことをいう。」(出典)2021年2月2日付Marr Online「M&A用語」(https://www.marr.jp/yougo/detail/130)

あわせて読みたい!

|  |

| 会社分割の類型 | ≪M&A道2丁目≫中小企業M&Aにおける5W1Hとは?―① |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター