COLUMN

設備投資に対する税制上の優遇措置

- Actus Newsletter

- 税制優遇

執筆者:アクタス税理士法人

※アクタス税理士法人についての情報は、本ページの最後にてご確認いただけます。

テレワークなど働き方の変化への対応やインボイス制度、電子取引などの新たな制度への対応のため、企業ではクラウドシステムなどの新たなシステムの導入や既存システムを改修する機会が増えています。企業の生産性を高めるこのような設備等の取得を支援するために国や地方自治体では、税制優遇制度や補助金などでその後押しをしています。その中から今回は、中小企業向けの設備投資税制を整理しお伝えします。

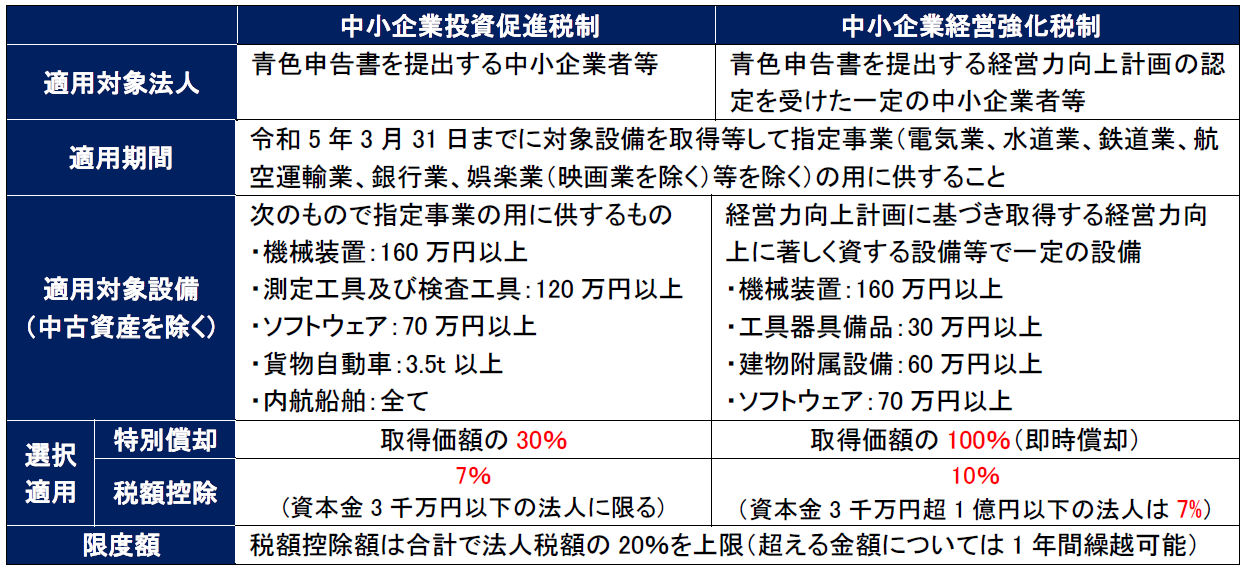

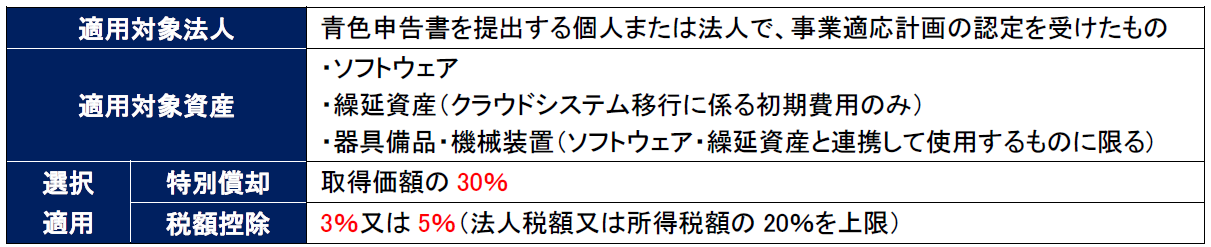

■中小企業者等の設備投資に関する税額控除等の優遇税制

■固定資産税(一定の償却資産と事業用家屋)の課税標準の特例

■少額減価償却資産の特例

■中小企業防災・減災投資促進税制

-Q&A-

Q1. AIやクラウドシステムなどのデジタル技術への投資に対する優遇税制はありますでしょうか。

Q2. 中小企業経営強化税制と他の税制との重複適用は可能ですか。

Q3. 経営力向上計画とはどういった内容のものでしょうか。

Q4. 少額減価償却資産の特例を適用した資産に固定資産税(償却資産税)は課税されますか。

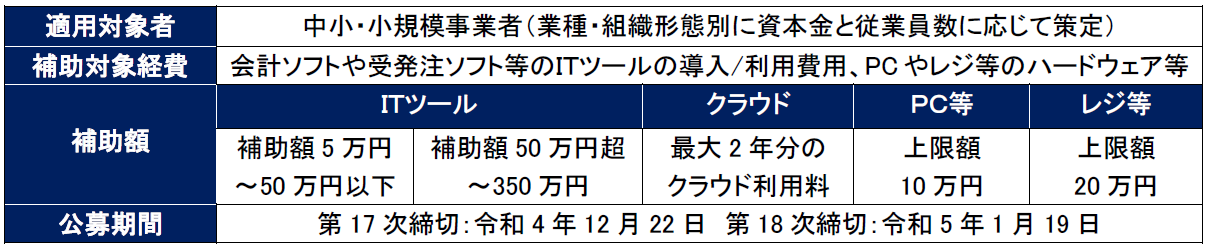

Q5. 設備投資について国からの補助金等はどのようなものがありますか。

本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

コラムに関するご質問は受付しておりません。予めご了承ください。

なお、アクタス税理士法人に関する情報は、本ページの最後にてご確認いただけます。

▼アクタス税理士法人 ホームページ

https://www.actus.co.jp/library/knowledge/list.shtml

あわせて読みたい!

|  |

| 共通ポイント制度の税務上の取扱い | インボイス制度 免税事業者との取引について |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp