COLUMN

【事業承継スキーム】適格現物分配を用いた資本戦略スキームの各種留意点

- 富裕層コンサルのイロハ

- 事業承継スキーム

執筆者:伊藤俊一 先生

※伊藤先生のプロフィール詳細は、本ページの最後にてご確認いただけます。

Q. 適格現物分配を用いた資本戦略スキームの各種留意点

下記します。

【解説】

「100%グループ内の資産の移転方法について」留意点

〇適格現物分配の留意点

下記の場合、適格現物分配の充足要件を満たすか?

⇒個人への金銭配当と法人株主への現物配当セットは非適格か?

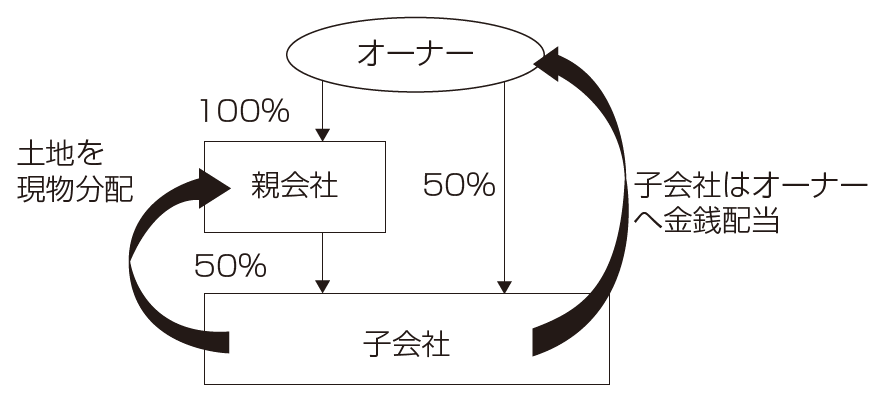

【適格現物分配OK】

(結論)

適格現物分配の要件を充足する。

(理由)

(そもそも会社法上は上記のような配当はOK)

たとえ個人に金銭を分配する場合でも、法人株主への移転は、帳簿価額による移転を強制することで、簿価移転と時価移転の安易な選択を禁止している(含み損がある場合の有利選択を認めていない)。

(適格現物分配の定義)

法法2十二の十五 適格現物分配 内国法人を現物分配法人とする現物分配のうち、その現物分配により資産の移転を受ける者がその現物分配の直前において当該内国法人との間に完全支配関係がある内国法人(普通法人又は協同組合等に限る。)のみであるものをいう。

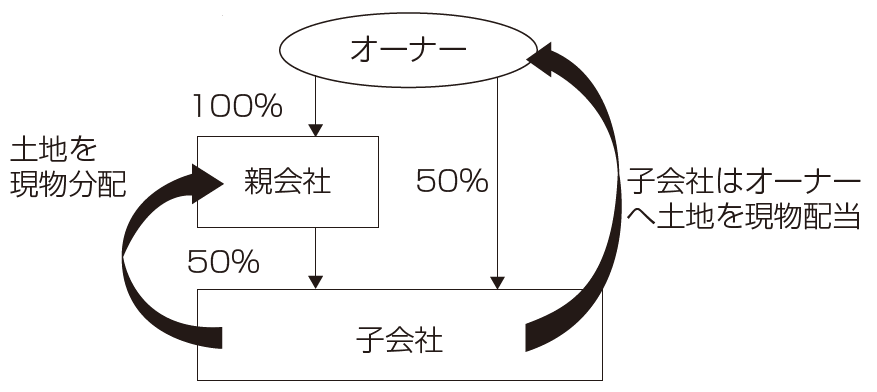

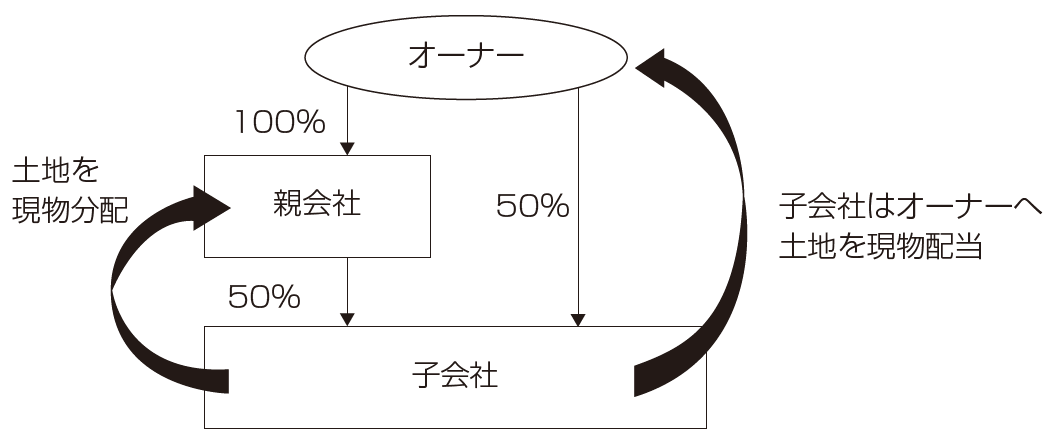

【適格現物分配NG】

※上記は原則通り時価で配当対象資産を評価することになる。

⇒譲渡損益調整資産との兼ね合いで含み益が実現しないことが多いが…

※下記は原則通り、資産等の時価評価になる。

(留意)個人に対する残余財産分配は絶対に適格にならない!

⇒法人・個人間では取得価額の引継ぎができないため

※ただし、完全支配関係があるため、

⇒1)法人株主では持株割合に応じて青色欠損金の繰越しが可能

⇒2)子会社株式消却損は計上不可

…根拠法法57②

適格現物分配にならないので青色欠損金の引継ぎができないように一見見えるが、「条文を文理解釈すると」法人による完全支配関係は排除されていないため、適格現物分配による課税関係が成立。

なお本問は岡野訓・他『実務目線からみた事業承継の実務 三訂版』(大蔵財務協会(2018/11/ 9))、小林磨寿美・他『個人間利益移転の税務―? をQ&A方式でわかりやすく解説〈平成28年改訂版〉』(大蔵財務協会(2016/12))該当箇所を参照しています。

あわせて読みたい!

|  |

| 【事業承継スキーム】MBO、EBOスキームについてその他実務上の留意点 | 【事業承継税制(特例)】持株会社スキームの基本と比較検討―① |

サービスのご案内

|  |  |

| 事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。