COLUMN

≪M&A道1丁目≫投資ファンドの新しい動きと中小企業M&Aの行方―④

- M&A

本コラムは、M&Aキャリア25年超の当社のシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

前回のつづきをお送りいたします。

↓前回分はこちら↓

■≪M&A道1丁目≫投資ファンドの新しい動きと中小企業M&Aの行方―③

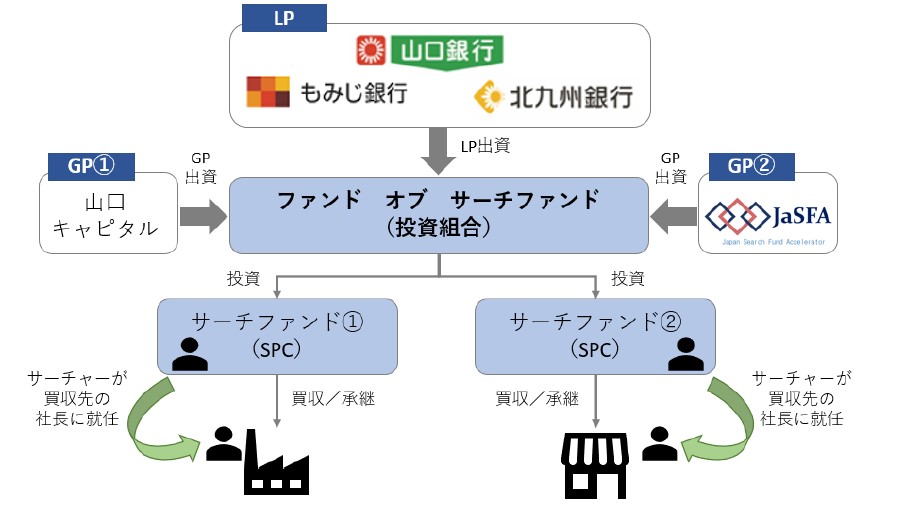

6. ジャパンサーチファンド

サーチファンド設立という新しい動きもあります(注1)。サーチファンドのスキームは次のとおりです(注2)。

投資家10数名から一口2百万円から3百円で集めた資金で投資ファンドを立ち上げ、約1年から2年の期間で中小企業の中から理想のターゲット企業を「サーチ」し、売主と買収交渉を実際に行い、買収合意後に買収資金を投資家から追加で募り、銀行から借り入れを行ったうえで買収し、5年から10年の期間で企業価値を向上させた後に投資家に売却してキャピタルゲインを得るというプロセスをとる投資スキームです。

サーチファンドの特徴は主に3つあるようです。第一にサーチャーが買収プロジェクトのリーダーとなること、第二にサーチャーは買収資金を投下する必要がないこと、第三にサーチャーに対する報酬はというと、一般的には①買収時点、②収益目標達成時、③売却(EXIT)時点において10%分の株式が付与されるようです。

図5 サーチファンドスキーム

(出典)JaSFAホームページ(http://japan-sfa.com/ 2020年4月17日閲覧)

嶋津紀子氏作成資料「ETAとサーチファンド、 世界から日本へ」より引用

サーチャーは募集資金を使って自身の給料(年収1000万円程度が一般的)、買収先を探すための費用や交通費などに充てることができます。

サーチファンドの問題点は、おおむね1~2年のサーチ期間中に買収先を見つけられなかった場合にはファンドをクローズすることになることです。

サーチファンドの対象企業規模は中小企業であり、成長性・収益性・キャッシュフローが安定していることが条件になるため、中小企業M&Aにはフィットしている可能性があります。一般的には業績不振の再生やベンチャー企業は買収の対象外となるようです。

ジャパンサーチファンドアクセレーター(JSF)社長の嶋津紀子氏は、日本には個人に投資するという思想が根付いていないこと、サーチャー経験者も不足していることを指摘しています。なお、JSF社では山口フィナンシャルグループ(FG)の出資によって東京都の30代男性が買手となり、北九州市の建設会社の事業を承継した事例があります(注3)。

確かにこのファンドのスキームは、新たな「出会い」を生み出せる点では、中小企業に新たな事業後継者探しの機会を与えることにはなります。

しかし、一方では、買主が個人となるのであれば、サーチファンドや売却対象会社において買手となる個人に買収対象会社の買収後のマネジメントができるかどうか見極めることができないと買収後のガバナンスやモニタリングが正常に機能しないことになります。

この点が、買主が法人企業にならないことの問題点になるものと思われます。最も大事な点は、買収対象会社にフィットし、企業成長させる手腕を持つサーチャー探しではないかと思われます。

7. 自主廃業ファンド

最後に、中小企業M&Aのラストリゾートともいうべき自主廃業ファンドについて紹介します。

2019年に自主廃業や転業を目的とした中小企業M&A推進の担い手として投資ファンドが立ち上がりました。

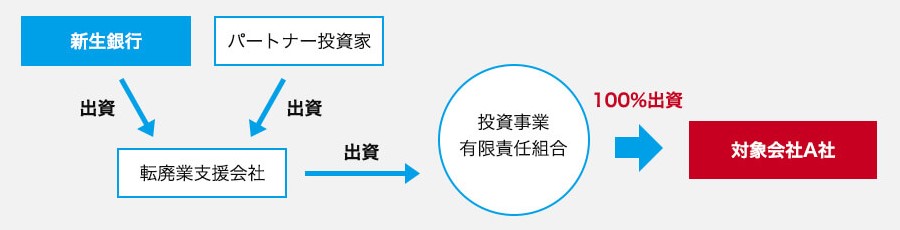

新生銀行では「廃業支援型バイアウト」(注4)の提案を始めたようです。同行では、第三者承継を検討したが買手候補先企業を探すことができなかった企業経営者に救いの手を差し伸べています。中小企業M&Aが投資対象のようですが、そのスキームはかなり思い切った内容になっているようです。

図6 新生銀行「自主廃業型ファンド」

(出典)新生銀行ホームページ

(https://www.shinseibank.com/institutional/bsfd_lp/lp_final.html 2020年9月29日閲覧)

それは、円滑な転業、廃業及び事業譲渡等による一部事業の承継を支援するため、オーナー経営者から対象会社の株式を買い取るというものです。その際、業況悪化から赤字が続いている企業の過剰債務を新生銀行が買い取ることで有利子負債を一本化し、適正水準まで引き下げる対応を行うといいます。また、自主廃業する場合には、廃業に至るまでの運転資金から従業員への退職金支払い資金、店舗閉鎖や在庫処分、取引先への支払い等一時的な必要資金をも融資するというもののようです。投融資がセットで対応できる点に特徴があります。

買収主体は、新生銀行とパートナー投資家が出資した転廃業支援会社が出資する投資事業有限責任組合となります。新生銀行が株式のみならず有利子負債の債権者になるため、株主と債権者の利益相反(コンフリクト)をクリアするようなスキームとなっています。

おそらくは、これまで銀行業界の常識を覆すようなスキームではないかとも思われます。これは、株主も一人株主、債権者もその株主となることで利益相反問題を排除しているのではないかと推察されますが、かなり大胆なスキームです。

パートナー投資家はリミテッドパートナー(LP)ではないかと思われますが、自主廃業することにより、投資家としても期待収益率を上回る形で回収できない場合には成立し得ない投資スキームとなっているため、含み益が相応に見込め、会社清算しても利益配当ができることが前提になるのだろうと推察されます。

それでも、第三者承継が困難で、オーナー経営者にとって第三者承継や自力だけでは自主廃業の道を歩むことが難しい中小企業にとっては、そこに金融の専門家が介在することよって利害関係人(ステークホルダー)に損失を与えることなく自主廃業の選択肢を実現できるのであればオーナー経営者にとっては朗報といえるでしょう。

・・・つづきは次回、『≪M&A道1丁目≫投資ファンドの新しい動きと中小企業M&Aの行方―⑤』でお送りいたします。

(注1)出典は、2020年4月15日付日本経済新聞12面(企業1)「事業承継 М&Aの決断②」にジャパンサーチファンドアクセレーター(JSF社)社長である嶋津紀子氏のコラム。

(注2)出典は、「IESE MBA Business School University of Navarra」(https://www.iesejapan.com/サーチファンドとiese 2020年4月27日閲覧)2020年4月27日閲覧)、2020年1月29日付プレスリリース「「AIDMA 1号投資事業有限責任組合」の設立について」参照。

(注3)(出典)JaSFAホームページ(http://japan-sfa.com/2020年4月17日閲覧)、中小企業庁編「2019年度中小企業白書」を参照。

(注4)「廃業支援型バイアウト」は新生銀行の登録商標。

あわせて読みたい!

|  |

| ≪M&A道1丁目≫投資ファンドの新しい動きと中小企業M&Aの行方―① | <事例編・第4号>内部統制の重要性―② |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター