COLUMN

その他のみなし贈与が生じる諸論点―③

- 富裕層コンサルのイロハ

- みなし贈与

前回のつづきです。

↓前回分はこちら↓

■その他のみなし贈与が生じる諸論点―②

(9) 社長借入金を整理する場合の諸論点に係るみなし贈与

①債務免除

(イ)債務免除益と繰越欠損金を相殺させることがセオリーです。

まずはこれができるかどうかの確認をします。

(ロ)債務免除益が生じたことにより純資産価額が増加

留意すべき点があります。

債務免除した場合、貸付していたオーナー(現株主とする)から他の同族株主への贈与とみなされる可能性があるということです。

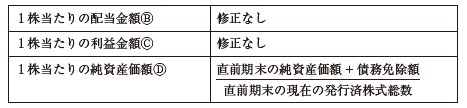

現オーナーが債権放棄することで、債務免除を受けた会社の純資産価額はその免除額だけ増加するからです(相基通9-2 )。

この時の株価計算ですが、

となります。

関連する裁判例として、次のものがあります。

○【取引相場のない株式の評価/債務免除・確実な債務】

被相続人が放棄した債権の額は同族会社A社に対する貸付金債権の全部であり、元役員らに対する債務は確実な債務とは認められないことから、被相続人からA社の株主である審査請求人へのみなし贈与(相法9)があったとして、相続税法19条《相続開始前3年以内に贈与があった場合の相続税額》1項の規定を適用した更正処分は適法であるとされた事例(平成23年4月28日付でされた平成19年■■月■■日相続開始に係る相続税の更正処分及び過少申告加算税の賦課決定処分・棄却・平24.10.17裁決)

〔裁決の要旨〕

本件は、原処分庁が、被相続人が生前にした同族会社(A社)に対する債務免除により同社の株式の価額が増加したことが、被相続人から同社の株主である審査請求人への贈与とみなされるなどとして、請求人に対して相続税の更正処分及び過少申告加算税の賦課決定処分をしたことに対し、審査請求人が、当該債務免除の一部が無効であるなどとしてその処分の一部の取消しを求めた事案である。

審査請求人は、本件貸付金は、A社から被相続人への交付金が再びA社に戻されただけのもので、資金移動の裏付けを欠くものであり、貸付け自体が無効であって、貸付けではない旨主張する。しかし、被相続人がA社から取得した金銭を改めてA社に貸し付けることも法律上可能なのであり、このような資金の流れであることをもって、金銭の貸付けではないということはできない。なお、仕訳の内容からすると、A社は、被相続人に資金を交付すれば、元役員らに対する債務(未払金・仮受金)が消滅すると考えていたものと解されるところ、それを前提とすれば、A社に残された処理は平成13年10月5日のB銀行からの借入金の返済のみとなり、A社がその返済資金を被相続人からの借入金で賄ったことは、むしろ自然であるというべきである。したがって、審査請求人の主張には理由がない。

上記のとおり、平成13年10月24日の資金移動は、被相続人からA社への金銭の貸付けであったと認められるのであり、これを含め、被相続人からの借入金の残高は、債権放棄等を経て、各事業年度末における被相続人からの借入金の残高のとおり推移し、平成18年8月31日における額は、本件債権の額と同額になったものと認められる。

商行為により生じた債務については、商法第522条《商事消滅時効》に5年の消滅時効が規定されているところ、元役員らに対する債務については、元役員らからA社に対する請求やA社の債務承認といった時効中断事由は認められないし、証拠上、その他の時効中断事由も認められない。したがって、当該債務については、遅くとも平成18年10月24日には、既に消滅時効は完成していたと認められる。

本件債権の放棄の時及び相続の開始の日において、既に消滅時効の完成した元役員らに対する債務は、確実と認められる債務に該当しないことから、債務が仮に存在していたものとしても、審査請求人の主張する債務があるとして、A社の株式を評価することはできない。したがって、債務の存否に関わらず、審査請求人の主張する債務があるとして、A社の株式を評価することはできない。

被相続人が放棄した債権の額はその全額であり、元役員らに対する債務及び本件交付金に相当するA社の債権があるとしてA社の株式を評価することができないことから、相続税法第19条の規定により、請求人が本件相続の開始前3年以内の贈与により取得したとみなして本件相続に係る相続税の課税価格に加算される経済的利益の額は、本件債権の放棄の時点において増加したA社の株式1株当たりの価額に、同時点で請求人が保有していたA社の株式の株数(34,920株)を乗じた金額となり、また、本件相続により審査請求人が取得した本件株式の価額は、本件相続の開始の日における本件株式の1株当たりの価額447円に、審査請求人が本件相続により取得した本件株式の株数(368,280株)を乗じた164,621,160円となり、それぞれ本件更正処分と同額となる。

したがって、審査請求人の相続税の課税価格及び納付すべき税額を計算すると、本件更正処分の額と同額であることから、本件更正処分は適法と認められる。

・・・つづきは次回、『その他のみなし贈与が生じる諸論点―④』でお送りいたします。

あわせて読みたい!

|  |

| その他のみなし贈与が生じる諸論点―① | 【株主間贈与】組織再編成―① |

サービスのご案内

|  |  |

| 株価算定支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。