COLUMN

<特別号>2020年のスモールМ&Aの動向について―②

- M&A

本コラムは、当社のM&Aキャリア25年超のシニアマネージャーが執筆しております。この情報が関与先様へのアドバイスの一助となれば幸いです。

前回のつづきをお送りいたします。

↓前回分はこちら↓

■<特別号>2020年のスモールМ&Aの動向について―①

前回は、日本産業界を取り巻く疾風怒濤の環境のもと、新型コロナショックを契機とした産業構造の大変革や業界再編が進む中で、事業承継型の中小企業案件の駆け込み需要も急増し、М&Aの成約件数はまだまだ増加が続いていくのではないかと述べました。

テレビなどみているとコロナに関するニュース報道ばかりで気が滅入るような毎日を過ごされている方も多いのではないでしょうか。ようやく緊急事態宣言は解除されましたが…

しかし、いつまでも、このコロナ禍を嘆いている訳にもいきません。コロナ禍の終焉を待っていても、事業承継問題が解決しないことは自明の理です。

以前より第三者承継を考えていた中小企業経営者にとっては、コロナ禍をじっと固唾をのんで見守り続けることにも限界があります。

コロナ禍が終焉したとしても、第二波の到来、さらに、このようなパンデミックのみならず、大地震や自然災害のような非常事態に晒されることも想定しておかなければなりません。

人類は、その原因が何であろうと常に急激な外部環境の変化に晒される歴史を繰り返してきているのです。

こうしたことを考え合わせると、今回のコロナ禍は一過性のものではないと考えなければなりません。

中小企業においても事業継続計画(BCP)の策定とともに、事業承継問題に対する計画的な対策を打っていかなければならないものと考えます。

それでは、中小企業の事業承継対策について、これからどのように考え、進めていけばよいのでしょうか。

中小企業の経営者は、ひとりで悩むのではなく、事業承継対策を考え始めた段階から、可能な限り、早期段階から自社の顧問税理士先生に相談することをお勧めします。

顧問税理士先生が親身になって「よろず相談」に乗ってくれるはずです。意思固めができてからにしようと相談を後回しにされる経営者の皆さま方もおられるかもしれませんが、事業承継の方針や意思固めは相談後でも遅くはありません。

情報収集や信頼できる相談相手として税理士先生からのアドバイスを受けることも必要なのだろうと思われます。

いきなり、それまで接点のなかったМ&Aの専門家、経営コンサルタントやFAに相談することとなれば、どうしても彼ら自身のビジネスを前提とした話の展開になってしまうかもしれません。

顧問税理士先生であれば、その関与先のことのみならず、長年のお付き合いのなかで、経営者やその家族のことまで承知しているはずですから、中小企業経営者の皆さま方の心の支えになっていらっしゃると思います。

さて、それでは、第三者承継を念頭に置きつつも少し迷ってらっしゃる経営者にとって、いまのコロナ禍でも検討しておくことはあるのでしょうか。

それは、「磨き上げ」(注1)かもしれません。

中小企業案件で案件進行上この「磨き上げ」がなかったために思わぬところでネックとなることがあります。

例えば、どのような場合でしょうか。売却対象企業と、オーナー経営者個人やそのファミリー企業などとの間で貸借関係や取引関係である場合があります。両者が本業と一体性をもつものであれば話は別ですが、本業と全く関係のないファミリー関連事業との取引などについては事前に売却対象会社から切り離しておかなければなりません。

また、財務会計の観点から言えば、М&Aを実行するための準備として売却対象会社の財務諸表上の不備や要改善事項について整理をしておく必要があるのではないかというものです。

例えば、有形固定資産にかかる減価償却の過不足の修正や従業員の退職金規定に基づく退職給与引当金不足などがそうです。しかし、問題は、貸借対照表上の資産や負債だけではありません。

訴訟案件、債務保証、デリバティブ、未払い給与・退職金などの簿外債務(注2)や手形を裏書譲渡した場合、債務の保証人になった場合などの偶発債務(注3)で、これらМ&Aの事前準備として整理しておく必要があるものがあれば解決させておくか、せめて問題解決方法の目処をつけておかなければ、買い手側との交渉で大きな支障になることがあります。簿外債務などが顕在化していない場合でも、その対策を打っておくことも必要です。

さらにまた、損益赤字、特に営業損益ベースで赤字が続いているようであれば、利益改善が図れるような対策を講じることも必要でしょう。こうした「磨き上げ」を行っておかなければ、「いざ鎌倉」となったときにうまくいかないことになります。

一方で、М&Aを検討する場合に売り手にとっての強みであり、買い手にとって魅力となる経営資源とはどのようなものなのでしょうか。

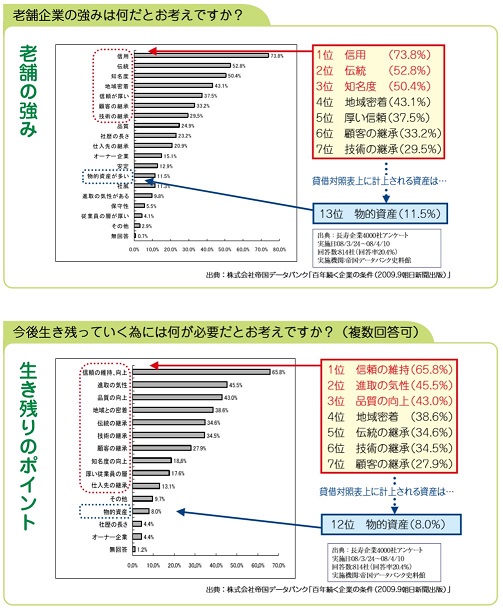

帝国データバンク編著の「百年続く企業の条件」では、「老舗企業の強み」と「生き残りのポイント」に関してオーナー経営者にアンケート調査を実施しています(注4)。その結果によれば、老舗企業の強みの上位5項目は、①信用(73.8%)、②伝統(52.8%)、③知名度(50.4%)、④地域密着(43.1%)、⑤厚い信頼(37.5%)となっております。また、生き残りのポイントに関しては、①信頼の維持(65.8%)、②進取の気性(45.5%)、③品質の向上(43.0%)、④地域密着(38.6%)、⑤伝統の継承(34.6%)となっております。

【図表2】老舗企業の強みと生き残りのポイントに関するアンケート調査結果

(出典)独立行政法人中小企業基盤整備機構ホームページ上に記載されている「中小企業経営者のための事業承継対策(令和元年版)」12頁

(帝国データバンク編著「百年続く企業の条件」(2009年)からの引用)

「老舗企業の強み」と「生き残りのポイント」に共通していることは、伝統やブランドや信用など無形の経営資源を有しているという点です。貸借対照表上に掲載されているような資産は、アンケート結果の上位に見られないということが注目に値すると考えます。企業の目的とは、短期的には利益重視かもしれませんが、中長期的な視点に立てば事業存続であると考えることができるのではないでしょうか。利益向上は株式価値の向上に繋がるものですが、事業存続は株式価値の向上に必ずしも直結するものではありません。しかし、株主、従業員や取引先、銀行など全てのステークホルダー(利害関係人)からみれば事業存続は重要です。コロナ禍で「利益(株主)重視の資本主義」から「ステークホルダー重視の資本主義」などを目指すべきとの論調もこうした事業存続の重要性を示唆しているのかもしれません。

いずれにしましても、「老舗企業の強み」と「生き残りのポイント」が指摘している点は、第三者承継の観点からみても、共通の考え方として捉えることができます。

М&Aの検討初期段階において「磨き上げ」が必要であるとした不備や要改善事項は、あくまで財務諸表中心のものが多く、企業としての強みと直結したものではないとの帝国データバンクのアンケート調査から得られる示唆は、このコロナ禍の時期であればこそ注目に値するものと言えます。このような企業の強さや有用な経営資源が無形の経営資源によって支えられている部分が大きいという問題提起が意味することは、中小企業のМ&Aを考えるうえでも重要な論点であると考えます。

中小企業のМ&Aの初期的検討段階・事前準備段階においては、主に財務諸表上の「磨き上げ」を検討すると同時に、「老舗企業の強み」と「生き残りのポイント」を踏まえた無形の経営資源の「見える化」が売り手、買い手の双方における問題認識として必要であるものと考えます。

・・・次回は、税理士の先生方に向けて、具体的に「事業承継型М&Aへの対応に関する8つのポイント」について述べます。

(注1) М&Aにおける「磨き上げ」とは、М&Aの検討初期段階において、オーナー経営者自身が経営する売却対象会社について、法務、財務、税務、内部統制など多面的に事前調査を実施することにより現状把握することを第一として、不備や改善事項があれば是正し、売却しやすい体制整備をすることを言います。その結果、当該会社の強みを明確にでき、第三者に資本承継をしやすい状態に仕上げることをいいます。この「磨き上げ」はオーナー系の中小企業におけるM&Aでは必要となる場合があります。

(注2) 簿外債務とは、「会計帳簿(貸借対照表)に計上されていない債務であり、訴訟案件、債務保証、デリバティブ、未払い給与・退職金などが挙げられる。」を指します。

(出典)YCG経営ナレッジホームページ(https://www.ycg-advisory.jp/knowledge/glossary/bogaisaimu/2020年5月17日閲覧)

(注3) 偶発債務とは、一般的に、「現実にはまだ債務として確定していないが、過去の取引に関連して将来一定の条件が成立した時点で確定するおそれがある債務のことをいう。その負債額は正確に予測できないが、財務諸表上その内容、金額等を注記しなければならない。手形を裏書譲渡した場合、債務の保証人になった場合などが例として挙げられる。」を指します。

(出典)YCG経営ナレッジホームページ(https://www.ycg-advisory.jp/knowledge/glossary/guuhatusaimu/2020年5月17日閲覧)

(注4) 出典は帝国データバンク編著「百年続く企業の条件」(2009年9月)ですが、直接の引用は独立行政法人中小企業基盤整備機構ホームページ上に記載されている「中小企業経営者のための事業承継対策(令和元年版)」12頁

あわせて読みたい!

|  |

| <事例編・第2号>小さくても売れる会社の共通点とは?―① | <事例編・第3号>ベンチャー企業とM&A―① |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

株式会社日税経営情報センター