- ホーム

- サービス案内

- 日税ファクタリングサービス

- 診療・調剤・介護報酬ファクタリング(長期資金) 商品概要

診療・調剤・介護報酬ファクタリング(長期資金) 商品概要

前提条件について

紙請求(国保・社保あて)による報酬は対象外です。(オンライン請求による報酬のみが対象となります)

また、特定健診・特定保健指導に係る報酬も対象外です。

ファクタリングと融資の違いについて

ファクタリングは「債権の売買」であり、債権を売却した時点で取引は完結しているため、第三債務者(国保・社保)が倒産した場合でも調達資金を返還する義務はありません。

一方、融資 (債権譲渡担保融資) では、債権はあくまで担保であり、第三債務者(国保・社保)が倒産した場合であっても調達資金を返済する義務が残ります。

| 資金の出し手 | 法令適用 | 審査期間 | |

|---|---|---|---|

| ファクタリング | ファクタリング会社 |

利息制限法・出資法 (上限15~20%)の適用対象外 |

基本2日~3日 |

| 融資 (債権譲渡担保融資) | 金融機関 (銀行・ノンバンク等) |

利息制限法・出資法 (上限15~20%)の適用対象 |

長い場合が多い |

表は、横スクロールして表示できます。

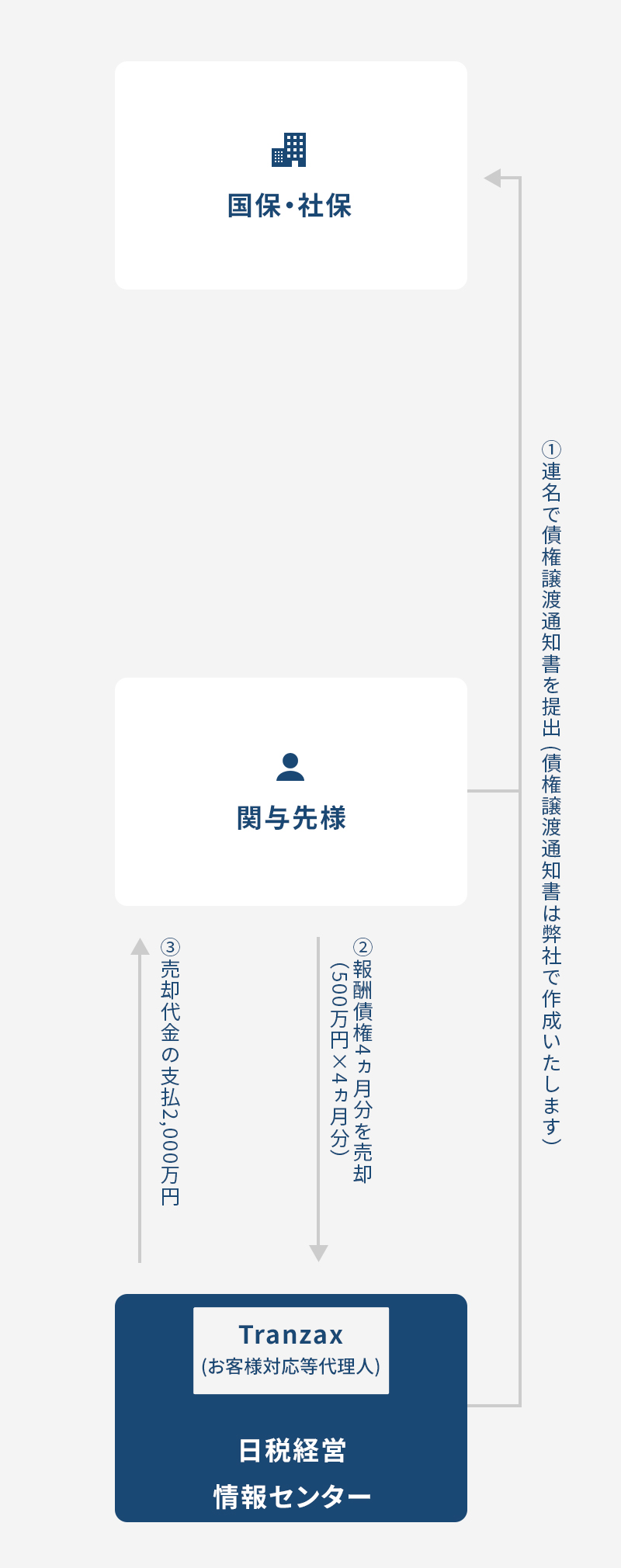

取引の流れについて

毎月の報酬債権が500万円、4ヵ月分の報酬債権をまとめて売却し2,000万円の機器を購入、分割返還期間20ヵ月 (毎月100万円ずつ返還) の場合

(2,000万円の融資を受け毎月100万円返済していくイメージとなります)

初回の取引 (資金調達時)

2回目の取引 (追加減額買取)

分かりやすさを優先するため、「掛目」「買取手数料」「振込手数料」は考慮しておりません。

- ※

- 日税経営情報センターは、①500万円を受領し、③400万円を支払い、差額の100万円を分割返還金として収受します。

- ※

- ②「500万円のうち400万円だけを売却」とありますが、期間が経過するにつれ、400万円 → 300万円 → 200万円 → 100万円 → 0円 と徐々に売却債権額を減らしていきます。例えば売却債権額が300万円となった場合、売却代金300万円と余剰返還金100万円の合計400万円をお振込みしますので、お客様のお手元には毎月400万円がある状態が続きます。(100万円は分割返還金として弊社が毎月収受)

お問い合わせ窓口

Tranzax (トランザックス) 株式会社

Tel:0120-700-057(9:00~17:00 土日・祝日を除く)

Fax:03-4216-7056

Email:nkf@tranzax.co.jp

Address:〒141-0021 品川区上大崎2-15-19 MG目黒駅前ビル3F

※Tranzax(株)は、日税経営情報センターからお客様対応、事務取扱ならびに契約締結業務を受託しております。