COLUMN

「延納」「物納」の検討のポイント

- 税務なう。~関与先の未来を支える~

- 相続税

- 延納

- 物納

1. はじめに

相続税は、納期限までに金銭で一時に納付することが原則です。しかし、例外として、相続税の納税資金が不足する場合、一定の条件のもとに「延納」と「物納」という猶予制度を適用することができます。

実務上目にすることはあまり多くないこれらの制度ですが、金銭で一時に納付することが困難である場合は、選択肢の一つとして検討することをお勧めします。

本稿においては、「延納」と「物納」の2つの制度の概要について整理した上で、どのように検討を行うべきであるかを確認したいと思います。

2. 延納

(1)延納とは

延納制度とは、相続税額が10万円を超え、金銭で納付することが困難である場合に、一定の条件のもとに「年賦で相続税を納付」することを認める制度です。

(2)適用要件

延納の適用を受けるためには、次の4つの要件すべてを満たす必要があります。

①相続税額が10万円を超えること。

②金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

③延納税額及び利子税の額に相当する担保を提供すること(ただし、延納税額が100万円以下、かつ、延納期間が3年以下の場合には担保提供不要)。

④相続税の納期限までに、延納申請書に担保提供関係書類を添付して提出し、税務署長の許可を受けること。

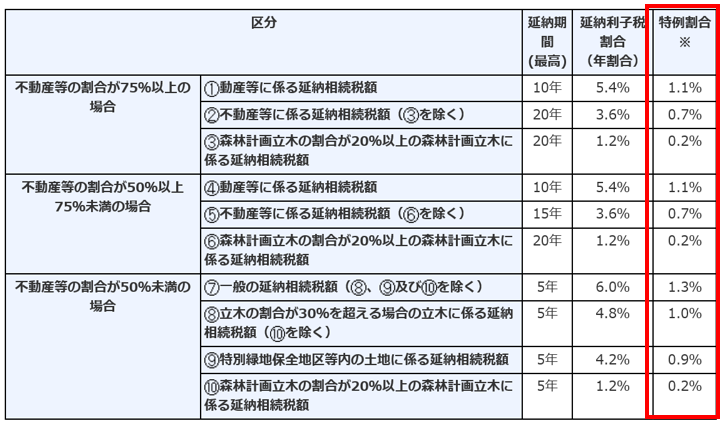

(3)延納期間と利子税の割合

延納できる期間と利子税の割合(年利率)は、相続財産に占める不動産等の資産の割合等により、次の表のとおりに決定されます。利子税の計算上、実際に適用される年利率は、赤枠内に記載の特例割合となります。

(出典:国税庁ホームページより。赤枠は筆者による)

(※ 特例割合は平成30年1月1日時点のものとなります)

(4)ポイント

現在は市中金利が低位にて推移しているため、延納を行った場合に適用される年利率(特例割合)も比較的低金利になっています。そのため、従来に比べれば、緊急避難的な選択肢としては検討しやすくなっていると考えられます。

延納に代替する選択肢としては「金融機関からの借入」があります。金利、期間、担保等の観点から延納制度との比較検討をお勧めします。

なお、延納の利率は、制度適用時の利率が最後の納付まで適用される「固定金利」となっているため、過去に延納を行い、その時点での高い金利が適用されたままであるような場合は、金融機関による借り替えを検討すべきであると考えます。

3. 物納

(1)物納とは

物納制度とは、相続税を金銭で納付することが困難である場合に、一定の条件のもとに「相続財産で納付」することを認める制度です。

(2)適用要件

物納の適用を受けるためには、次の3つの要件すべてを満たす必要があります。

①延納によっても金銭で納付することが困難であること。

②物納できる財産があること(下記(3)の「物納できる財産」に該当し、かつ、下記(4)の「管理処分不適格財産」に該当しないこと)。

③相続税の納期限までに、物納申請書に物納手続関係書類を添付して提出し、税務署長の許可を受けること。

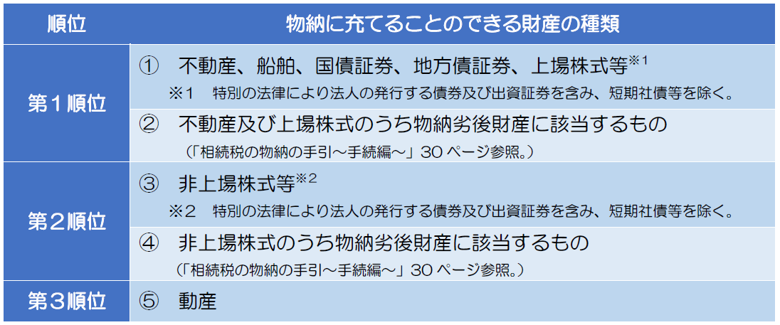

(3)物納できる財産と順位

物納できる財産は、以下の表のとおりとなります(下記(4)の「管理処分不適格財産」を除きます。)。

(出典:国税庁ホームページより)

(4)管理処分不適格財産

以下のような管理処分不適格財産は、物納することはできません。

●分割協議が終了していない場合、遺留分減殺請求が行われている場合等の相続財産の所有権の帰属が確定していない財産

●担保権が設定されている不動産

●譲渡制限がある非上場株式(譲渡制限を解除するか、株主総会または取締役会により譲渡に関する承認が必要) 他

(5)ポイント

物納を検討する際には、ファミリーの誰にどの財産を残し、どの財産を物納に充てるのか、という財産分割に関する全体としての検討が不可欠となります。

物納に代替する選択肢としては「財産を譲渡して金銭納付」という方法が想定されますが、経済合理性の比較検討を充分に行うためにも、相続発生後ではなく生前からの慎重に対策を検討することが重要であると考えられます。

なお、物納は相続税評価額で収納されるため、例えば、「小規模宅地の評価減」や「敷地の大きな宅地の評価減」等の特例を適用した財産を物納する場合は、金銭納付に比べて不利になる可能性があるという点には注意が必要です。

芦川 洋祐

ひのき共同税務会計事務所/芝オフィス代表 税理士平成13年早稲田大学社会科学部卒。デロイトトーマツ税理士法人、太陽グラントソントン税理士法人を経て現職。国内上場企業及び外資系企業に対する税務申告業務から、連結納税コンサルティング業務、事業再編・M&Aに係る税務精査業務、ストラクチャー検討業務、オーナー企業に対する事業承継支援業務などに従事。著書に「中小・オーナー企業の国際税務」(中央経済社)、「第6版 詳解 連結納税Q&A」(共著・清文社)がある。