COLUMN

<事例編②>鴻海によるシャープの買収

- M&A

- 買収

過去の日本でのM&Aの特徴的な事例についてご紹介していきます。文中の記載には私見が含まれていることをあらかじめご了承ください。

今回は海外企業による日本企業の買収、再生を目的とした買収事例として、台湾の電子機器製造受託(EMS)大手の鴻海精密工業(鴻海)とシャープの広範囲な資本・業務提携とその解消、その後の子会社化までの経緯を記載します。

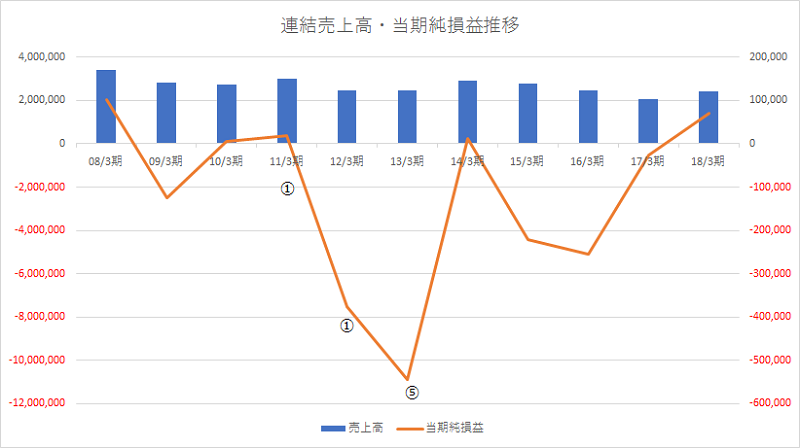

2000年代前半までは好調だったシャープの業績が傾き始めたのは2008年ごろからですが、2011年4月の決算発表時に業績悪化の見通しが不明であり、2012年3月期の決算予想が困難として数字を非開示としていました(図中①)。

その後、2012年2月の第3四半期決算発表時に2012年3月期の業績予測を純損失▲2,900億円としました。そして、3月27日鴻海との資本・業務提携(1株550円での第三者割当増資 669億円、堺液晶工場へ子会社へのシャープ保有の132万株(46.48%)を660億円で鴻海の代表である郭台銘氏へ譲渡)を発表しました(図中②)。

しかし、2012年4月27日の決算発表ではさらに損失は膨らみ、純損失▲3,761億円を計上し、株価も400円を割り込みました(図中③)。

2012年8月2日の2013年3月期第2四半期決算発表では2013年3月期の決算予測を純損失▲2,500億円に下方修正し、株価は200円を下回りました。急激な業績悪化を受け、シャープは一段のリストラに踏み切り、2013年3月末で約5万7千人いた連結従業員を2013年3月末までに国内を中心に約5千人減らす発表をしました。

2012年9月2日、鴻海の出資条件のうちシャープ本体の発行価格を見直す提案をしている旨を説明、未だに合意に至らないとの説明がありました。当初の550円の発行価格に対し、株価が大きく下落していることが交渉難航の要因と考えられますが、業務提携時の最終契約または基本合意に鴻海側に有利になる条項(発行価格の再交渉権等)が含まれている可能性が高く、シャープ側の交渉失敗とも推測されます(図中④)。

2013年5月14日の決算発表にて連結純損失▲5454億円を発表し、単体純資産647億円で債務超過寸前となっていました(図中⑤)が、結局、鴻海による第三者割当増資は実施されず、2012年12月以降、クアルコム、サムスン電子、LIXIL、マキタ、デンソーによる少額の資本提携を乱発、2013年11月8日には公募増資により1,123億円を調達と発表し、債務超過の危機を脱しました。

2014年3月期は116億円の黒字化したものの、2015年3月期は再び2,223億円の赤字に転落し、財務基盤を強化するために、取引銀行のみずほ銀行と三菱東京UFJ銀行から総額2000億円の金融支援を受け、事業のリストラも進め、国内の社員3500人程度の希望退職を実施、大阪の本社ビルも売却するとしました。しかし、続けて2016年3月期も2,560億円の赤字を計上し、7月には株価は100円を割り込み(図中⑥)、8月1日付で東京証券取引所2部に指定替え(降格)となりました。

業績回復の目処が立たない中、シャープ再建をめぐっては産業革新機構と鴻海が提携候補先となっていましたが、2016年2月25日の臨時取締役会で鴻海の買収提案を受け入れる決議を行い、2016年4月2日契約を結びました。鴻海が示した破格の買収条件により債権放棄の可能性を低下させる意図のある主要取引銀行に「鴻海か会社更生法か」と迫られ、国内電機メーカーとして初めて外資の傘下に入る苦渋の決断をしましたが、鴻海の郭台銘会長のしたたかな交渉術に翻弄されて契約直前に買収額は約1,000億円も値切られていました(最終的には3,888億円の出資)。

また、鴻海の買収の目的はシャープの液晶技術であるとも推測されました。液晶パネルは韓国や中国のメーカーが巨額投資で急速に力を付けてきており、有望視される次世代の有機ELでも世界をリードしています。米アップルのiPhoneを大量受注していた鴻海にとってシャープが持つ液晶技術の獲得は重要な戦略であり、「シャープ側の事情で破談になった場合、鴻海がシャープの液晶事業を買い取れる」という条項もありました。鴻海は、買収契約を履行する証しとして契約時に1千億円の保証金を払い込む約束をしており、条項は当初、「経営破綻などの理由でシャープが保証金を鴻海に返却できなかった場合に備えて液晶事業を担保にする」という内容でしたが直前になって「シャープの責に帰すべき事由によって契約が終了したり、鴻海による第三者割当増資が実行されなかったりした場合には、鴻海はシャープの液晶事業を公正な価格で購入できる」との趣旨に変更されたとのことです。鴻海とシャープ買収を競り合った経済産業省所管の産業革新機構は既に撤退しており、土壇場で鴻海との契約を拒絶すれば法的整理は免れない状況でした。このように足元を見られたシャープ経営陣に不平等条項を受け入れざるえなかったと考えられます。

その後のシャープの業績ですが、2017年3月期の純損失は▲248億円と赤字幅を前期比10分の1に減らし、2018年3月期は702億円の純利益を計上しており、2017年12月には東京証券取引所第1部にも復帰しています。

これは、鴻海社長であり、シャープの社長と会長を兼任する戴正呉氏の経営手腕の高さがうかがえます。約3カ月でグローバルブランドとしての失地回復、鴻海との提携による費用削減、分社化経営、社員の処遇改善、業績評価制度の導入といった13項目の施策から成る改革素案を練り上げ、就任早々の8月22日、社内の戦略会議で迅速かつ確実な実現を決議しました。社長就任後半年で2000件を超える決裁を行い大幅なコストカット(無駄な投資の削減)の実現、従業員待遇の見直し(年功序列の撤廃)を行い、当初2~4年での黒字化目標を前倒しで達成しました。

(注)売上高は左軸、当期純損益は右軸。単位は百万円。

(注)2017年9月末に1:10の株式併合を行っているため、それ以前の株価は上記表示の10分の1となる。単位は円。

松木 茂

公認会計士・税理士・中小企業診断士

東京大学 工学部卒

ビジネスアスリーツ株式会社代表取締役

ヴィスコ・テクノロジーズ株式会社社外取締役みすず(旧中央青山)監査法人、プライスウォーターハウスクーパース株式会社を経て、ビジネスアスリーツ株式会社を設立。

金融商品取引法監査、会社法監査、学校法人監査等の法定監査経験に加え、IPO支援業務、M&Aアドバイザリー業務(ファイナンシャルアドバイザー、買収ストラクチャー検討、財務デューデリジェンス、財務モデリング、バリュエーション、SPA作成サポート、PMI支援等)、再生計画立案支援等に関し、幅広い業種での経験がある。