COLUMN

<事例編①>ライブドアによる買収合戦の功罪

- M&A

- TOB

- 買収

過去に日本でのM&Aの特徴的な事例についてご紹介していきます。文中の記載には私見が含まれていることをあらかじめご了承ください。

第1回目はニッポン放送TOBで世間を騒がせたことで有名なライブドアのM&Aについて記載します。ニッポン放送TOBで日本ではあまり一般的ではなかったM&Aがニュースをにぎわし、TOBやホワイトナイトなどの専門用語が浸透したのではないでしょうか。

ライブドアはM&Aを使って粉飾決算を行い、M&Aにより急成長して時価総額を増大させ、その時価総額を使って更なるM&Aを実行することを繰り返していた会社と見受けられました。

M&Aのメリットとして、事業の多角化や新規事業の参入を自ら設備投資、市場開拓をするのではなく、「他社を買収することで時間を買う」ということがあります。ライブドアは、主に株式交換というスキームを利用したM&Aにより企業規模を増大させていました。

一般的な企業買収では、買収対象企業の株主に対して現金を支払うことによって株式を買い受けますが、現金の代わりに自社の株式で支払う方法が株式交換です。買収対象企業の企業価値を5億円と合意した場合、5億円相当の自社株式を売り手に対して譲り渡します。ライブドアは好決算により株価が上昇し、さらには100分割という株式分割などを駆使して自社の株価を吊り上げ、その株価を買収対価とすることで有利な買収を繰り返していたと考えられます。

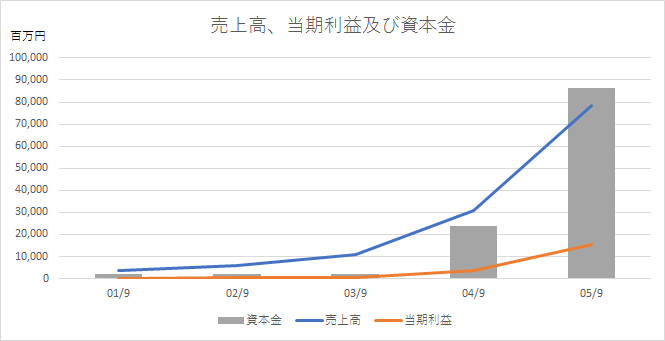

ここで、ライブドアの業績を振り返ってみます。上場廃止となる前5期の売上高、当期利益及び資本金の推移(粉飾決算訂正前)が図1になります。M&Aを増加させた2004年9月期から急激に売上高及び資本金が増加しているのがわかります。連結子会社の増加により売上高が増加しているのと同時に、株式交換により大量の新株を発行することにより資本金が増加しています。

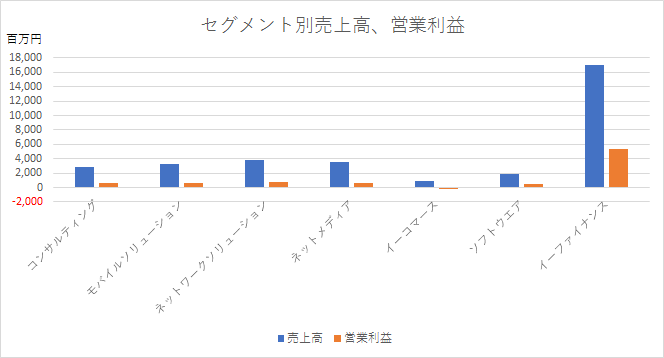

また、2005年9月期の連結業績の内訳(図2)を見ると、グループ利益の中心は2005年9月期に買収したライブドア証券が中心となるイーファイナンス事業であり、本業であるはずのインターネット関連事業の業績は大きくありません。M&Aばかりしていて、本業はどうなっているのか疑問視される内容です。

ライブドアは50社もの関連会社がありましたが、買収した子会社を短期的に上場させたり、短期的に売却しては利益を出す、さらにはファンドを使って自己株式の売買で収益が上がっているように見せつけたりと、つまりはバイアウトで稼げばよいという発想であったと推測できます。つまりライブドアの本質は、グリーンメーラー(会社の経営に参画する意思などないのに、株価を吊り上げ、高値で買い取らせることを目的に株を買い占める者)であったのかもしれないという意見もあります。

ライブドアと堀江貴文社長は時代の寵児ともてはやされ、時価総額もピーク時には8,000億円を超えます。そんな中、世間を騒がすニッポン放送への敵対的TOBを行ったのです。

ライブドアがニッポン放送の株式を大量に購入したのは2005年2月8日でした。その当時、ニッポン放送はフジテレビジョンの発行済み株式の23.1%を保有し、かつ資産合計のうち投資有価証券の割合が50%を超しており、ニッポン放送の価値の多くがフジテレビジョンの株式価値となっていました。フジテレビジョンは元々ニッポン放送の子会社でしたが、その後ニッポン放送よりもフジテレビジョンの規模が大きくなり、親子関係の逆転が生じていました。この関係に最初に目を付けたのが村上ファンドであり、ピーク時にはニッポン放送株の20.8%を保有していましたが、2005年2月8日、村上ファンド保有の株を含め、ライブドアはニッポン放送株の35%を東証の立会外取引により一気に保有することになります。その原資は、リーマン・ブラザーズを割当先とする800億円のMSCB(転換社債型新株予約権付社債)でした。

その後、フジテレビジョンとライブドアはニッポン放送を巡って攻防を続けましたが、2015年4月17日、両者は合意を締結しました。その内容は、ライブドアが保有する日本放送株をフジテレビジョンに売却すること、フジテレビジョンはライブドアの第三者割当増資総額440億円を引き受け、両者が業務提携に向けて協議を続けることでした。つまり、この一連の取引により、ライブドアは約1,200億円のキャッシュを手にすることになりました。

ところがその後、第三者割当増資の一株当たり株価329円の根拠となる2004年9月期の有価証券報告書は虚偽記載があるものであり、2006年1月の東京地検の捜査により株価が急落、2006年4月にライブドアの上場廃止が決まったこともあり、フジテレビジョンはライブドア株式を1株71円で売却し、343億円の損失を被ることになりました。2009年1月両者の和解が成立し、ライブドア側がフジテレビジョンに対して311億円を支払っています。結局、世間を騒がすだけ騒がして、何も生み出されなかったように感じます。

色々と世間を騒がせたライブドアや堀江氏でしたが、この事件を通じてM&Aに関しても世間の関心や理解が深まったことは確かですし、彼が訴えていた「インターネットと既存メディアの融合」はその10年後には当たり前のものになってきています。彼らはとても優秀で実行力もある集団だったかもしれませんが、「倫理観」という経営者にとって一番大切なものがかけていたのかもしれません。

(図1)ライブドアの業績

(図2)ライブドア - 2005年9月期の連結業績の内訳

当社では、M&Aに関するご相談を受け付けております。どうぞお気軽にお問合せください。

⇒日税M&A総合サービスの詳細はこちら

松木 茂

公認会計士・税理士・中小企業診断士

東京大学 工学部卒

ビジネスアスリーツ株式会社代表取締役

ヴィスコ・テクノロジーズ株式会社社外取締役みすず(旧中央青山)監査法人、プライスウォーターハウスクーパース株式会社を経て、ビジネスアスリーツ株式会社を設立。

金融商品取引法監査、会社法監査、学校法人監査等の法定監査経験に加え、IPO支援業務、M&Aアドバイザリー業務(ファイナンシャルアドバイザー、買収ストラクチャー検討、財務デューデリジェンス、財務モデリング、バリュエーション、SPA作成サポート、PMI支援等)、再生計画立案支援等に関し、幅広い業種での経験がある。