COLUMN

インボイス開始直前!売手側のポイント

- 税務情報

執筆者:アクタス税理士法人

※アクタス税理士法人についての情報は、本ページの最後にてご確認いただけます。

インボイス制度(適格請求書等保存方式)の開始が10月1日からと目前に迫り、準備も大詰めに入っているところかと思います。そこで、インボイス制度開始直前に再確認するポイントについて、「売手」側と「買手」側に分け、全2回にわたってそれぞれ解説いたします。第1回の今回は、売手側のポイントについて解説します。

■インボイス制度の概要

インボイス制度が開始されると、買手が仕入税額控除を受けるにはインボイス発行事業者から交付を受けたインボイス及び帳簿の保存が必要となり、その他からの仕入は段階的に仕入税額控除ができなくなります。売手としては、取引先が仕入税額控除を受けるためにインボイス発行事業者となり、記載事項の要件を満たす①インボイスの交付義務、②返還インボイスの交付義務③修正したインボイスの交付義務④交付したインボイス等の保存義務というインボイス発行事業者に課される4つの義務に対応する必要があります。

■インボイスの記載事項

「インボイスには、①請求書発行者の氏名又は名称、②登録番号、③取引年月日、④取引内容(軽減税率の適用対象である旨)、税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率、⑤税率ごとに区分した消費税額等、⑥書類の交付を受ける事業者の氏名又は名称を記載する必要があります。現行の区分記載請求書等保存方式による請求書に、登録番号と適用税率、税率ごとに区分した消費税額等を加える必要があります。記載事項をひとつの書類のみで満たす必要はなく、相互の関連を明確にし、取引内容を正確に認識できれば、複数の書類をもって記載事項を満たすことができます。

■インボイスの端数処理

インボイスは、記載する「消費税額等」の計算方法が定められており、取引に係る税抜価額又は税込価額を税率ごとに区分して合計した金額に10%又は8%(税込の場合は10/110または8/108)を乗じて1円未満の端数処理を行い算出します。そのため、端数処理は1つの適格請求書につき、税率ごとに1回行うことになり、例えば1つの請求書に記載される個々の商品ごとに消費税額等を計算、端数処理することは認められないことに注意が必要です。端数処理の方法は任意の方法とすることができ、切上げ、切捨て、四捨五入などのいずれの方法も認められます。

■交付義務の発生時期

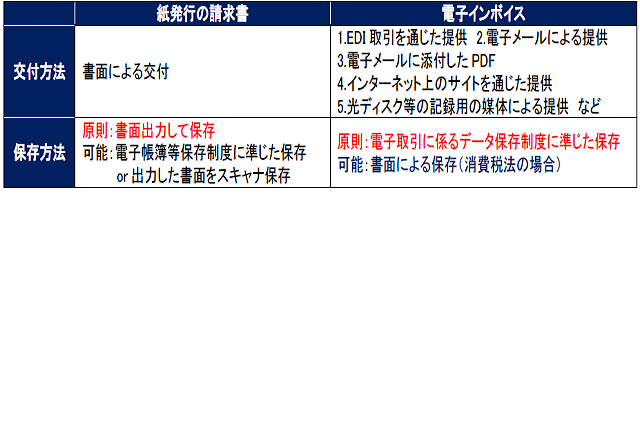

新たな猶予措置によって保存要件が不要となる場合や、出力書面の整理等によって検索要件が不要となる場合でも、今までの宥恕措置のように書面のみの保存は認められず、電子データそのものを保存しておき、提示等ができるようにしておく必要があります。また、出力書面をスキャナ保存することも認められません。

■交付したインボイスの控えの保存義務

インボイス発行事業者は交付したインボイスの写しの保存義務があり、書面又は電子データでの保存が認められます。電子データで保存する場合は電子帳簿保存法に準じた保存が必要となり、「電子帳簿等保存制度」による保存、もしくは、印刷した書面を「スキャナ保存制度」による保存を行うことが可能です。また、電子インボイスを交付して電子データのまま保存する場合は、電子帳簿保存法の「電子取引に係るデータ保存制度」の要件にもとづく保存が求められます。なお、電子帳簿保存法では、申告所得税及び法人税の保存義務者は、令和6年からは電子取引は電子データのまま保存することが原則義務化されますが、消費税法ではその保存が仕入税額控除の要件になっていることから、電子データを書面出力して保存することも認められています。

本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

コラムに関するご質問は受付しておりません。予めご了承ください。

なお、アクタス税理士法人に関する情報は、本ページの最後にてご確認いただけます。

▼アクタス税理士法人 ホームページ

https://www.actus.co.jp/library/knowledge/list.shtml

あわせて読みたい!

|  |

| 法人に関する2023年税制改正のポイント | 令和4年3月決算の税務申告のポイント |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp