COLUMN

役員が注意すべき税務上のポイント

- 税務情報

執筆者:アクタス税理士法人

※アクタス税理士法人についての情報は、本ページの最後にてご確認いただけます。

役員への給与や経済的利益の供与は、損金算入について特に厳しい取扱いが設けられています。そのため、役員に対する金銭の支給や費用負担が税務上役員給与とみなされると、法人税や所得税について思わぬ課税が発生しうるため、十分注意が必要です。

■過大な役員給与とされないために

役員給与のうち、その支給時期が1月以下の一定期間ごとであり、その事業年度の支給額が同額である「定期同額給与」、支給時期と金額をあらかじめ定めその内容を税務署に届出た賞与である「事前確定届出給与」、利益状況を示す指標等を基礎として算定される「利益連動給与」、会社を退職した役員に支給する「役員退職給与」いずれにも該当しない額は損金の額に算入されません。

●役員報酬……「形式基準」と「実質基準」

「定期同額給与」の要件を満たしていても、その役員給与が不相当に高額である場合は、損金の額に算入されないことがあるため注意が必要です。過大役員給与の金額は、以下の基準によって判断されます。

1.形式基準:定款や株主総会などにより定めた役員給与限度額を超える部分の金額

2.実質基準:役員の職務内容、法人の収益や従業員給与の状況、同業種・同規模の他の法人の状況などに照らし、職務の対価として相当である額を超える部分の金額

●役員賞与……要件を満たす「事前確定届出給与」も高額判定の対象

役員賞与は原則損金とはなりません。ただし、株主総会や取締役会で支給時期と金額を事前に定め、かつ、一定の期限までに税務署長に対して届出書を提出したものは、その支給時に損金とできます。これを「事前確定届出給与」といいます。要件満たすと損金となる事前確定届出給与ですが、「不相当な高額な部分の金額」の判定は、「定期同額給与」、「事前確定届出給与」等をそれぞれ個別に行うのではなく、総額で判定することになりますので、上記の「形式基準」、「実質基準」に含めて考えておくことがポイントとなります。

なおこの届出書は原則として、株主総会等の決議日から1月を経過する日またはその事業年度開始の日から4月を経過する日のいずれか早い日までに提出する必要があります。

●役員退職金……「功績倍率法」の注意点

支給した退職金のうち、その役員の業務従事期間や退職の事情、同業種・同規模の他の法人における退職金支給状況などに照らし、その役員に対する退職金として相当な額を超える部分の金額は、不相当に高額として損金の額に算入されません。この適正額の算出には、一般的には次の「功績倍率法」が用いられます。

退職直前の報酬月額×在任年数×役員の職責に応じた倍率(功績倍率)

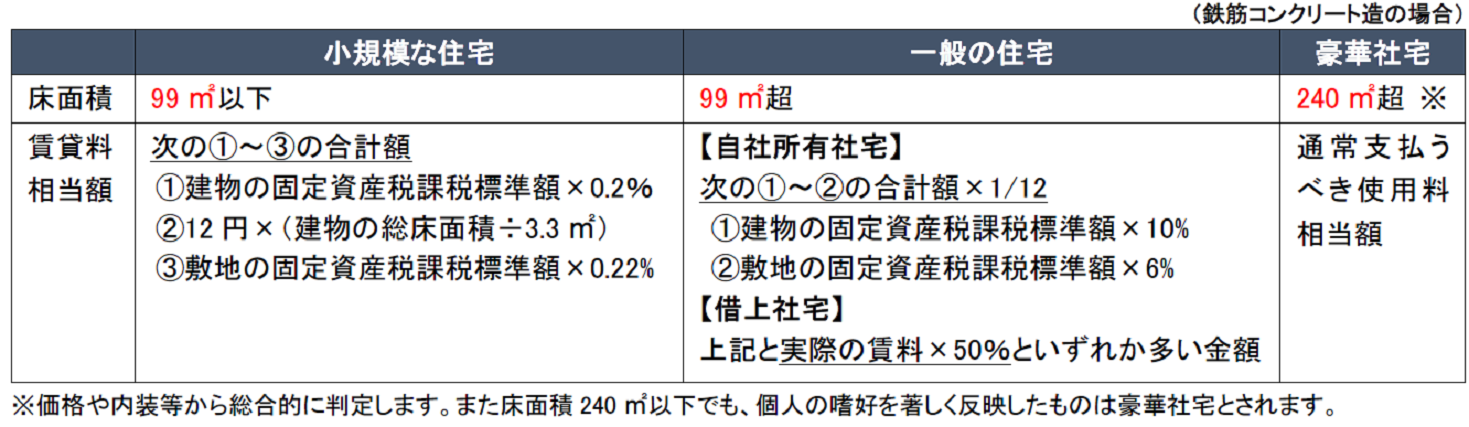

■役員の社宅の適正使用料は床面積によって変わる

役員給与には、金銭によるもののほか、経済的利益を供与する場合も含まれます。経済的利益には、例えば、役員に安く社宅を貸与する場合も含まれますが、「賃貸料相当額」を受領していれば、給与課税されません。役員社宅の「賃貸料相当額」は、従業員社宅と異なり、床面積によって判断計算します。

●適用が検討される税制優遇措置

- 中小企業技術基盤強化税制…試験研究費の税額控除の中小企業版で控除率が有利になる

- 中小企業経営強化税制…経営力向上計画に基づく投資に対して税額控除・即時償却

- 中小企業投資促進税制…一定の機械装置等の投資に対して税額控除・特別償却

- 中小企業防災・減災投資促進税制…自然災害に備える防災・減災設備投資に対して特別償却

- 固定資産税の特例…先端設備等導入計画に基づく投資に対して固定資産税の軽減

●税制上の変更点・ポイント

- 30万円未満の少額減価償却資産の特例において貸付けの用に供した資産は対象外となっています

- 業績等の悪化により欠損金が生じた場合、欠損金の繰戻し還付の適用を行うことを検討します

- 業績等停滞の場合、資産の価値が落ちやすいため、貸倒損失の計上、資産の評価損を検討します

本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

コラムに関するご質問は受付しておりません。予めご了承ください。

なお、アクタス税理士法人に関する情報は、本ページの最後にてご確認いただけます。

▼アクタス税理士法人 ホームページ

https://www.actus.co.jp/library/knowledge/list.shtml

あわせて読みたい!

|  |

| 法人に関する2023年税制改正のポイント | 令和4年3月決算の税務申告のポイント |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp