COLUMN

2022.02.17税務コンサルのポイント

【事業承継スキーム】配当還元方式+完全無議決権株式スキーム

- 富裕層コンサルのイロハ

- 事業承継スキーム

執筆者:伊藤俊一 先生

※伊藤先生のプロフィール詳細は、本ページの最後にてご確認いただけます。

Q. 配当還元方式+完全無議決権株式スキーム

配当還元方式+完全無議決権株式スキームについてご教示ください。

Answer

以前は一部の金融機関で流行っていたスキームといわれています。

【解説】

99%の株式を完全無議決権株式に変更します。1%を相続税評価額(原則)で贈与します。移転税金コストに関して大幅削減ができる上に、議決権の確保(間接的集約)ができるということになります。

移転税金コストは、1%だけ現オーナーから後継者に相続税評価額(原則)で贈与するだけなので、大幅に削減できることになります。そして、99%は完全無議決権になって残り1%が議決権株式なので、その1%の保有で間接的に100%を保有したことになるので、議決権の確保に関しても問題なくできていることになります。

なぜこのようなことができるのかという点は、下記の通りです。

- 贈与・相続を受けた完全無議決権株式の評価方法として配当還元法を使えるのは、普通株式のみを発行している場合と同様に、持株割合でなく議決権割合により行うため。

- よって贈与・相続直後の議決権割合に基づき財産評価基本通達188項(2)にあてはめ中心的な同族株主でなく、議決権割合が5%未満で役員でない者が贈与・相続を受けた完全無議決権株式は配当還元法で評価可能(数量を問わず、判定に影響を与えない)。

- 完全無議決権株式を原則法により評価する際には、議決権の有無は考慮しない。

国税庁の情報からこれらが読み取れるためです(注1)。

では、この方法の問題点として何が考えられるでしょうか。

全体が100株で1株のみ議決権株式で99株無議決権株式にした場合、1株については原則方式が適用されるので、相続税評価額でオーナーから後継者に相続させるということになります。すると、株式の現金化は諦めなければなりません。実行にあたっては、株式の現金化によるネットキャッシュ VS 節税額のシミュレーションで実行を決定する必要があります。

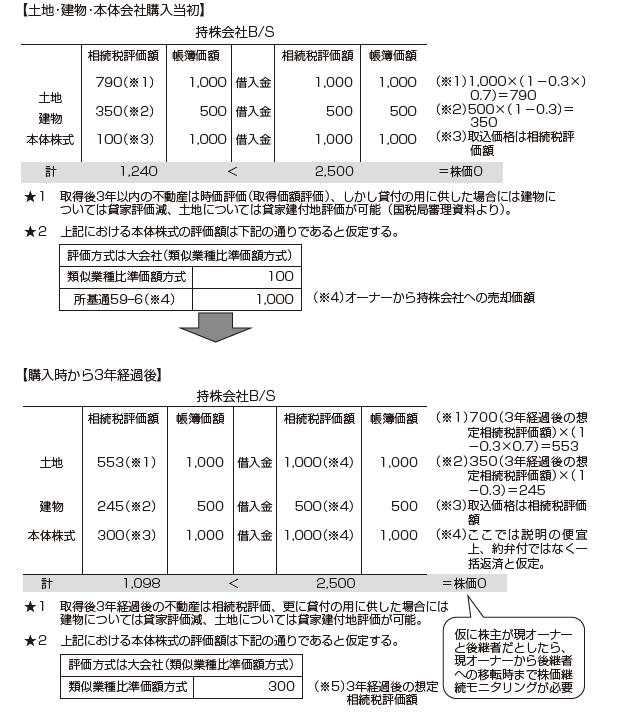

分かりやすいように、持株会社スキームのうちの新設法人資金調達型スキームを見てみましょう。

これは経営者と後継者が持株会社を設立して、現経営者が持っている本体会社株式を持株会社に売却する方法です。図で示すと以下のようになります。

【持株会社に資金調達する典型パターン】

~説明の便宜上簡単設定で~

現経営者、後継者が持株会社を持っていて、持株会社が本体会社を持っているという状況になります。

持株会社は本体会社の株式を買うことになるので、株式の購入資金が必要となり、その資金は金融機関からの借入後、配当金や賃料収入によって返済するスキームです。

ここで、現経営者が持株会社に本体会社を売却するわけですが、これが、「配当還元方式+完全無議決権株式スキーム」では株式を現金化できない、と指摘した部分と関係します。

【持株会社スキームの株価推移】

~金融機関は持株会社スキームについて下記のような説明をします~

つまり、現経営者は、持株会社に本体会社株式を売却することによって売却資金を入手することになりますが、「配当還元方式+完全無議決権株式スキーム」ではそれを諦めなければならないわけです。

そこで、株式の現金化によるネットキャッシュ、つまり持株会社に本体会社株式を売却して入ってきた株式代金と、「配当還元方式+完全無議決権株式スキーム」を活用した場合の節税額のどちらが高いかで検討していくというのが、シミュレーションの基本となります。

99%の株式を完全無議決権株式にするということですが、普通株式には配当期待権、残余財産分配請求権、議決権の3要素があり、議決権だけを制限したとしても、99%の株主は配当期待権も残余財産分配請求権もそのまま持ち続けることになります。

そして、99%完全無議決権にしたところで、親族傍系に株式が分散していってしまうという分散化のリスクは消すことはできません。

分散化していった先に1人でも面倒な株主が出てくると、「株式を会社に買い取ってもらいたい」と会社に要求してくることにもなりかねません。これが将来の株式買取リスク(少数株主の株式買取請求)と呼ばれるものです。会社が譲渡承認の請求を拒否したら、会社か指定買取人が買い取らなければいけなくなり、それでも協議が整わなかった場合には、裁判所に持ち込まれる案件となります。非訟となり、価格決定までに約1年半程度要します。

また、遺留分侵害額請求の問題もあります。最初の設計時に遺留分に関して考慮していないと、遺留分侵害額請求が発生することになります。

注 釈

(注1) 森井昭仁『安定株主活用の法務・税務』(税務経理協会 2015年)81頁

※コラムに関するご質問は受付しておりません。予めご了承ください。

あわせて読みたい!

|  |

| 【事業承継スキーム】持分会社スキームのその他留意事項 | 【事業承継税制(特例)】持株会社スキームの基本と比較検討―① |

サービスのご案内

|  |  |

| 事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。