COLUMN

【事業承継スキーム】持分会社スキームの基本的留意点

- 富裕層コンサルのイロハ

- 事業承継スキーム

本コラムは、(株)日税ビジネスサービスの研修でも講師としてご活躍いただいている伊藤俊一先生に、事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティング等の数百件のスキーム立案実行経験をもとに、事業承継スキームについてQ&A形式でまとめていただきました。この情報が関与先様へのアドバイスの一助となれば幸いです。なお、伊藤先生のプロフィールは、本ページの最後にてご確認いただけます。

Q. 持分会社スキームの基本的留意点

下記のようなスキームですが実効性に疑義があります。

【解説】

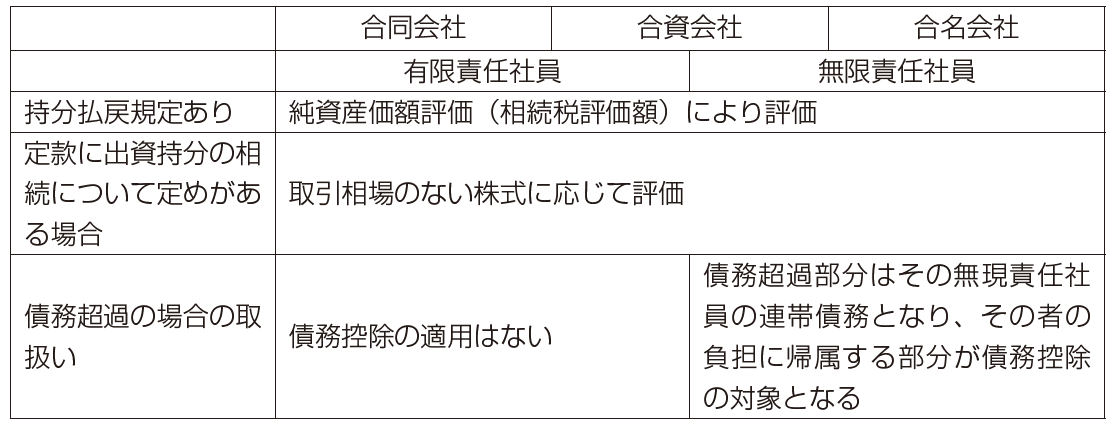

合名会社等の無限責任社員の会社債務についての債務控除の適用についてですが、合名会社、合資会社の場合で、会社財産で債務を完済することができない状態で無限責任社員が死亡した場合、その死亡した無限責任社員が負担すべき、持分に応じた会社の債務超過額は、相続税の計算上、被相続人の債務として相続税法第13条の規定により相続財産から控除することができるかという論点があります。

これに対し、国税庁は、被相続人の債務として控除して差し支えないと答えています。合名会社の財産だけでは会社の債務を完済できないときは、社員は全員が連帯して会社の債務を弁済する責任を負うとされ、退社した社員は本店所在地の登記所で退社の登記をする以前に生じた会社の債務に対しては責任を負わなければならないとされているため、というのが理由です。

(出典)竹内陽一・掛川雅仁編著『自社株評価Q&A』(清文社 2017年)352頁

合名会社等の無限責任社員の会社債務についての債務控除の適用

〔照会要旨〕

合名会社、合資会社の会社財産をもって会社の債務を完済することができない状態にあるときにおいて、無限責任社員が死亡しました。

この場合、その死亡した無限責任社員の負担すべき持分に応ずる会社の債務超過額は、相続税の計算上、被相続人の債務として相続税法第13条の規定により相続財産から控除することができますか。

〔回答要旨〕

被相続人の債務として控除して差し支えありません。

(注) 合名会社の財産だけでは、会社の債務を完済できないときは、社員は各々連帯して会社の債務を弁済する責任を負うとされ(会法580)、退社した社員は、本店所在地の登記所で退社の登記をする以前に生じた会社の債務に対しては、責任を負わなければならない(会社法612①)とされています。

(関係法令通達)

相続税法第13条第1 項

会社法第580条、第612条第1 項

これを利用して相続税を節税するというスキームがあります。

1人株主会社があったとします。債務超過の会社です。これを組織変更して1人合名会社にします。

負債に上がっているオーナーからの貸付金というのは、オーナーにとって額面額評価での相続財産に計上されることになりますが、債務超過になっている部分について債務控除が使えるので、相続財産が減少するという方法です。

他には、1人合名会社がある場合に、これを債務超過の株式会社と合併すると債務超過になるため、その債務超過を債務控除に充てるという方法があります。

一方で、同族法人においては相続発生時に実質債務超過という実態だけでは財産評価基本通達205項は発動しません。

相続税申告時においてオーナー貸付金(会社借入金)は単なる実態貸借対照表ベースでの債務超過、経営不振等でも一切、減価することはできません。過去の裁決・裁判例はすべてそうです。にもかかわらず、当該スキームを利用すると、もともとの制度趣旨が違うため(上記の質疑応答事例は会社法の原則的な考え方から導かれるものです)、減価できてしまいます。制度趣旨が異なるため平仄を合わせる蓋然性は全くないものの、根拠法文が違う、つまり、かたや財産評価基本通達(通達のため法文ではありません)、かたや会社法と、異なる使い分けをするのみで減価されるのは私見では腑に落ちません。

(貸付金債権等の元本価額の範囲)

205 前項の定めにより貸付金債権等の評価を行う場合において、その債権金額の全部又は一部が、課税時期において次に掲げる金額に該当するときその他その回収が不可能又は著しく困難であると見込まれるときにおいては、それらの金額は元本の価額に算入しない。(平12課評2-4 外・平28課評2-10外改正)

(1) 債務者について次に掲げる事実が発生している場合におけるその債務者に対して有する貸付金債権等の金額(その金額のうち、質権及び抵当権によって担保されている部分の金額を除く。)

イ 手形交換所(これに準ずる機関を含む。)において取引停止処分を受けたとき

ロ 会社更生法(平成14年法律第154号)の規定による更生手続開始の決定があったとき

ハ 民事再生法(平成11年法律第225号)の規定による再生手続開始の決定があったとき

ニ 会社法の規定による特別清算開始の命令があったとき

ホ 破産法(平成16年法律第75号)の規定による破産手続開始の決定があったとき

ヘ 業況不振のため又はその営む事業について重大な損失を受けたため、その事業を廃止し又は6か月以上休業しているとき

(2) 更生計画認可の決定、再生計画認可の決定、特別清算に係る協定の認可の決定又は法律の定める整理手続によらないいわゆる債権者集会の協議により、債権の切捨て、棚上げ、年賦償還等の決定があった場合において、これらの決定のあった日現在におけるその債務者に対して有する債権のうち、その決定により切り捨てられる部分の債権の金額及び次に掲げる金額

イ 弁済までの据置期間が決定後5年を超える場合におけるその債権の金額

ロ 年賦償還等の決定により割賦弁済されることとなった債権の金額のうち、課税時期後5年を経過した日後に弁済されることとなる部分の金額

(3) 当事者間の契約により債権の切捨て、棚上げ、年賦償還等が行われた場合において、それが金融機関のあっせんに基づくものであるなど真正に成立したものと認めるものであるときにおけるその債権の金額のうち(2)に掲げる金額に準ずる金額

私見ですが、この通達は例示列挙通達ではなく、限定列挙通達になるのではないかと、過去の裁決・裁判例・判例からは暗に読みとれます。

あわせて読みたい!

|  |

| 【事業承継スキーム】事業承継における定款変更及び種類株式導入の有効性、実効力 | 【事業承継税制(特例)】持株会社スキームの基本と比較検討―① |

サービスのご案内

|  |  |

| 事業承継支援サービス | 日税M&A総合サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

伊藤 俊一

税理士

伊藤俊一税理士事務所 代表税理士。

1978年(昭和53年)愛知県生まれ。税理士試験5科目合格。一橋大学大学院修士。都内コンサルティング会社にて某メガバンク案件に係る事業承継・少数株主からの株式集約(中小企業の資本政策)・相続税・地主様の土地有効活用コンサルティングは勤務時代から通算すると数百件のスキーム立案実行を経験。現在、厚生労働省ファイナンシャル・プランニング技能検定試験委員。

現在、一橋大学大学院国際企業戦略研究科博士課程(専攻:租税法)在学中。信託法学会所属。