COLUMN

電子帳簿保存法の改正 #3 電子帳簿等保存

- Actus Newsletter

- 電子帳簿保存法

令和3年度の税制改正により要件緩和された電子帳簿保存法について、前号で「電子取引」を、前々号で「スキャナ保存制度」を紹介してまいりましたが、今回は「電子帳簿等保存制度」について紹介していきます。

■電子帳簿等保存制度とは

電子帳簿等保存制度とは、自己が最初の記録段階から一貫して電子計算機を使用して作成した仕訳帳や総勘定元帳などの国税関係「帳簿」と、自己が一貫して電子計算機を使用して作成した貸借対照表や損益計算書、契約書や請求書、領収書などの国税関係「書類」について、紙での保存等に代えて、電磁的記録(データ等)のまま保存することができる制度です。

なお、「最初の記録段階から一貫して電子計算機を使用して作成」とは、帳簿を備え付けて記録を蓄積していく段階の始めから終わりまで電子計算機の使用を貫いて作成することをいい、この場合の「始め」とは、課税期間の定めのある国税に係る帳簿については、原則として課税期間の初日を指します。

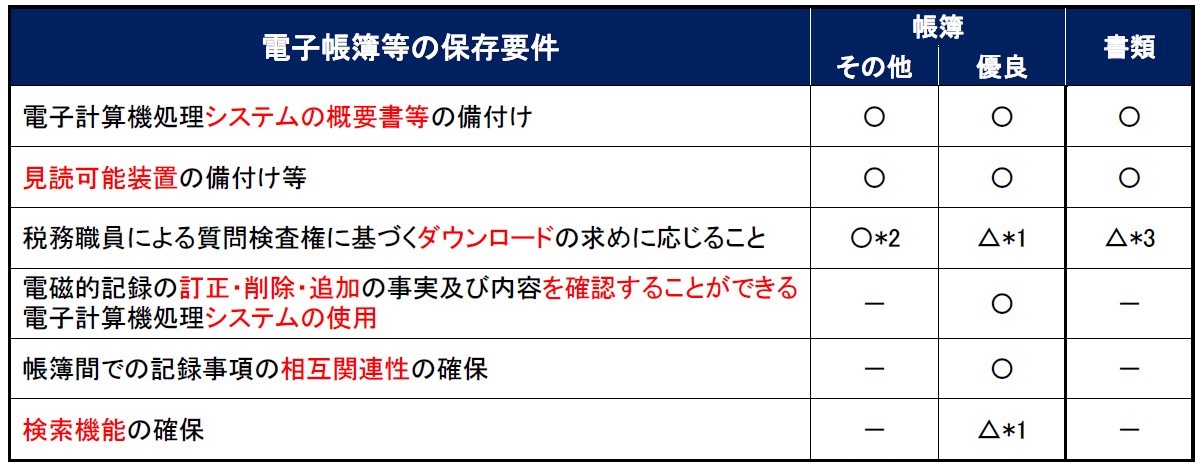

【電子帳簿等の保存要件概要】

※電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿関係書類】令和3年7月国税庁 問7を参照して作成

*1「ダウンロードの求め」に応じる場合には、検索機能のうち、範囲を指定して条件を設定できる機能及び二以上の任意の記録項目を組み合わせて条件を設定できる機能は不要となる。

*2 優良帳簿の要件を全て満たしている場合には「ダウンロードの求めに応じること」の要件は不要となる。

*3 検索機能の確保に相当する要件を満たしている場合には「ダウンロードの求めに応じること」の要件は不要となる。

■電子帳簿等保存制度の令和3年度の主な改正点

電子帳簿は、ほとんどの電子帳簿が該当する「その他の電子帳簿」と、「優良な電子帳簿」に区分されました。事前の承認制度が廃止され、さらに「その他の電子帳簿」の保存要件が大幅に緩和されたため、帳簿については、書面に出力することなく電子データで保存することが容易となりました。なお、これらの改正は令和4年1月1日から施行されますので、同日以後の備付け及び保存から適用することができます。

1. 事前承認制度を廃止

改正前は税務署へ事前の承認申請が備付け開始日等の3か月前までに必要とされていましたが、今回の改正により令和4年1月1日以後に備付け・保存を開始する場合は、事前承認は不要となりました。

2. 「優良な電子帳簿」と「その他の電子帳簿」

正規の簿記の原則(一般的には複式簿記)に従って記録され、最低限の要件を満たす電子帳簿は「その他の電子帳簿」として保存が可能となり、一方、改正前の保存要件を満たす信頼性の高い電子帳簿は「優良な電子帳簿」とされます。

3. 「優良な電子帳簿」の過少申告加算税の軽減措置

「優良な電子帳簿」の保存要件を満たして保存を行い、あらかじめ「軽減措置の特例の適用を受ける旨の届出」を提出した場合に、その優良な帳簿保存の記録事項に関し修正申告等があった場合(仮装又は隠蔽を除く)は、過少申告加算税が5%軽減する措置が整備されました。

4. 検索機能の確保の要件緩和

検索要件は「日付、金額、取引先」に限定され、優良な電子帳簿については、税務調査の質問検査権に基づくデータのダウンロードの求めに応じる場合には、範囲指定及び組み合わせによる検索は不要となります。

-Q&A-

Q1. 令和4年1月1日が事業年度の途中になる場合、電磁的記録等による保存を行うことはできますか?

Q2. 課税期間終了後に、会計記帳を記帳代行業者にまとめて委託している場合でも電子帳簿として認められますか?また、保存場所を記帳代行業者の所在地にすることは認められますか?

Q3. クラウドサービスの利用やサーバを海外におくことは認められますか?

Q4. 会計システムと販売管理システムを連携し、会計システムでは、月毎の集計値を保存していますが、会計システムのみの保存でよいのでしょうか?

Q5. 過少申告加算税の軽減の適用を受けるには、現行の要件を満たしている場合でも届出書の提出は必要でしょうか?また、システム変更があった場合は、変更の届出書の提出が必要でしょうか?

また、システムを全面的に変更した場合や、訂正・削除の履歴の確保・検索機能の確保等に係るシステムの大幅な変更があった場合は、変更する旨等を記載した届出書の提出が必要となります。

Q6. 市販の会計ソフトを使用していますが、電磁的記録等による保存等は認められますか?

あわせて読みたい!

|  |

| 電子帳簿保存法の改正 #1 電子取引 | 電子帳簿保存法の改正 #2 スキャナ保存 |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp