COLUMN

第1回 タイで働く ~ タイ人の気質 ~

- ASEANビジネス

- アジア情報

- タイ

本コラムは、(株)日税ビジネスサービスの研修でも講師としてご活躍いただいている上原重典先生に、タイにおける現地の会計・税務、日本本社との取引に対するコンサルティング、現地社員人事制度の構築、進出・撤退、ローカルファイルの作成支援等の経験をもとに、タイの会計・税務制度や事業活動する上で必要になる知識等についてご解説いただきます。この情報が関与先様へのアドバイスの一助となれば幸いです。なお、上原先生のプロフィールは、本ページの最後にてご確認いただけます。

こんにちは。日本・タイで会計・税務をはじめ、進出相談等を提供しているAlpha Professionsの上原です。この度、タイのビジネス環境をはじめ、現地駐在から見えるタイの姿(?)についてのコラム掲載の機会を頂戴いたしましたので、タイにおける会計・税務をはじめ、タイで事業活動、生活をする上での様々な情報を提供していきたいと思います。今回は「タイ人の気質」についてお話したいと思います。

ご存じの通りタイは自動車産業、電機産業を中心として多くの日系企業が進出し、アジア地域では確固たるサプライチェーンを構築してきました。ここ数年では進出する企業も従来の製造業中心から、いわゆるサービス業に区分される企業が増加傾向にあります。サービス業はそのすそ野が広く、IT業界をはじめ、飲食業、旅行業、人材紹介業等、多岐にわり、日本貿易振興機構(JETRO)が2020年に実施した日系企業の進出状況等に関する調査では、調査対象企業数5444社のうち卸売り・小売り並びにサービス業に該当する企業が2,503社(全体に占める割合42.8%)であり、進出企業の業種の変化が見て取れます。

タイは多くの産業に対してそれぞれ業法があり、かつ、外国人事業法という法律によって外資参入を厳しく規制しているのが特徴的なところであり、したがって投資奨励法(外国人によるタイ投資に関する優遇、恩典をあたるための法律)による投資奨励を受けて進出する場合の除き、原則としてタイ側資本を51%受け入れる必要があるのです。つまりタイに進出しようとした場合に、設立段階からタイ人との接点をもって進出することになるのです。

本稿をご覧の皆さんの多くは、一度はタイという国に観光で行かれた経験があるのではないでしょうか?気候は亜熱モンスーン気候で乾季・雨季はあるものの、おおむね一年を通じて高温多湿な国であり、南国ならではの果物は豊富で、美味しく、コメを中心とした食文化であるため、日本人にとっては「辛い」ことを除けば、抵抗なくいただけるのではないでしょうか。またタイは外資による産業集積は進んでいるものの、観光業による収入はGDPのうちに占める割合も高く国であるがゆえに、観光でタイを訪問した場合には、どこの地域のホテルに宿泊しても、タイ人のほほ笑みと穏やかな対応で心地よく過ごされたことではないでしょうか。

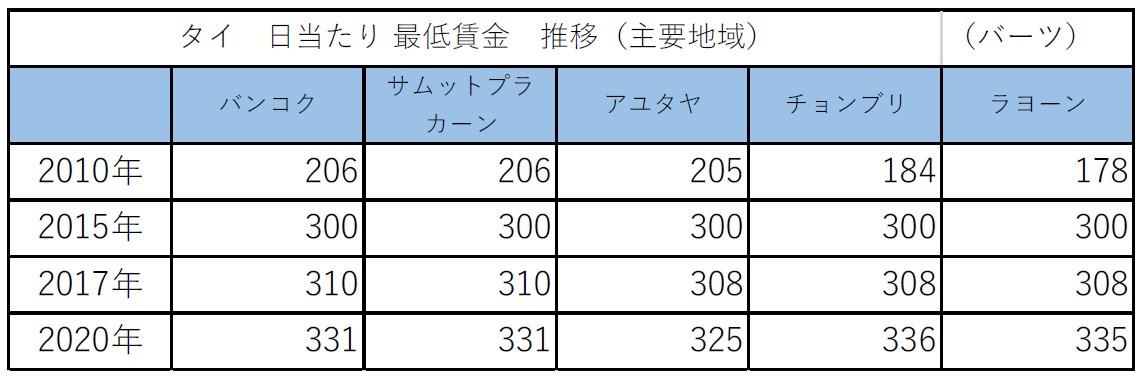

然しながら、これが「仕事」になると、全く違った側面が見えてくるのです。まず最低賃金を見てみましょう。最低賃金は県によって差異はありますが、10年前ほどの最低賃金は300バーツ/日で、月給で換算すると9,300バーツ(約32,550円 1バーツ3.5円で換算)でしたが、ここ数年の日系企業の進出が多い県の最低賃金の推移を見てみると、下記の通りとなっています。

上記から明らかなように、ここ10年余りの間に最低賃金は1.5倍以上上昇してるのがわかります。また多くの日系企業においては、毎年、賃上げ、賞与の支給を行うのが習慣であり、毎年年度末が近くなると、昇給、賞与に頭を痛めている日本人駐在員は多いことではないでしょうか。

次にタイ人の仕事に対する意識や仕事に対する一般的な意識タイ人について紹介しましょう。

タイ人の平均的な在職年数は3年~5年が多く、「キャリアアップ」という名目のもと、転職を繰り返す傾向にあります。またタイでは女性の社会進出が進んでおり、マネジャー以上の管理職の女性の割合も30%を超えており、日本に比べると非常に高い割合となっています。また国民性からなのか、女性のほうが男性に比べると、勤勉である傾向がうかがえます(私見もありますが)。

厄介なのは「キャリアアップ」という名目での転職ですが、比較的若い年齢層のタイ人の場合は、「キャリアアップ」は名目的な理由で、実際のところは「給料に対する不満」、「仕事の内容に飽きた」、「社内の人間関係」等が挙げられます。しかしながら一概に職場環境や賃金のみならず、そこにはタイ人独特の文化的な習慣が大きく影響しているように感じるところです。

次回は文化的な特徴(?)ともいえる、「サバーイ」、「マイペンライ」、「サヌック」という言葉に現れる部分をお話ししたいと思います。

あわせて読みたい!

|  |

| 【事業承継税制(特例)】特例承継会社が外国会社株式等を有する場合:納税猶予適用時の株価調整計算【富裕層コンサルのイロハ】 | タイ国内事例から学ぶ ニューノーマルのマーケティング施策【ASEANマーケティング】 |

サービスのご案内

|  |  |

| 海外子会社支援サービス | 組織再編支援サービス | メールマガジンのご登録 |

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

上原 重典

Alpha Professions 上原重典税理士事務所 代表大手外資系会計事務所、税理士法人XATを経て、2012年よりタイ現地法人の責任者としてバンコクに駐在、2017年11月よりAlpha Professionsとしてその事業を引き継ぐ。国内においては日系、欧米系の企業の財務、税務に関するコンサルティング、タイにおいては日系中堅企業を中心に、現地の会計・税務、日本本社との取引に対するコンサルティング、現地社員人事制度の構築、進出・撤退、ローカルファイルの作成支援等を提供している。