COLUMN

電子領収書等「電子取引」の保存方法

- Actus Newsletter

- 電子取引

多くの企業でテレワークが導入されておりますが、経理では紙やハンコの文化が残っておりペーパーレス化が課題となっております。そのため、今後は電子請求書や電子領収書といった電子取引が増えていくことが想定されます。電子取引については、令和2年度の税制改正で、電子帳簿保存法の要件緩和が行われており、令和2年10月1日以降の電子取引が対象となっております。今回はその点について解説していきます。

■電子取引とは

電子取引とは、取引情報の授受を電磁的方式により行う取引をいいます。この取引情報とは、取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項で、日付、取引先、金額等の情報をいいます。

■電子取引で請求書や領収書等を受け取った場合の保存方法

電子的に受け取った請求書や領収書等の保存方法は、データのまま保存する方法と、書面又はCOMに出力して保存する方法がありますが、いずれの方法によるかは保存義務者の任意であり、税務署長による事前承認も必要ありません。データのまま保存する場合は、真実性を確保する観点から、次の4つのいずれかの要件を満たす必要があります。また、事後の確認のため、検索できるような状態で保存することや、ディスプレイ等の備付けも必要となります。

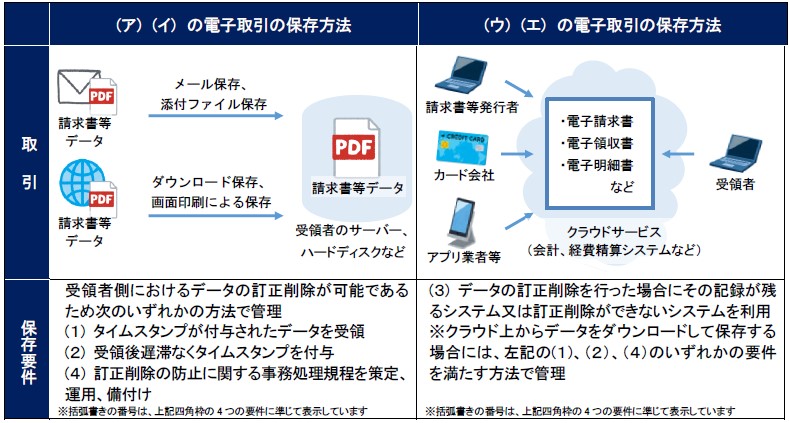

(1)タイムスタンプが付与されたデータを受領

(2)受領後遅滞なくタイムスタンプを付与

(3)データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

(4)訂正削除の防止に関する事務処理規程を策定、運用、備付け

■電子取引の具体例

電子取引の具体例としては以下のような取引が考えられます。これらの電子取引と上記の4つの保存要件との関連性を図で示しました。

(ア)電子メールにより請求書等のデータ(PDFファイル等)を受領

(イ)WEB上からダウンロードした請求書等のデータ又はホームページ上に表示される請求書等の画面印刷を利用

(ウ)電子請求書や電子領収書の授受に係るクラウドサービスを利用

(エ)クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

Q&A

Q1. 電子取引を行った場合に、データとは別に書面で受領した請求書等を保存する必要はありますか?

A1. 取引慣行や社内のルール等により、データとは別に書面の請求書や領収書等を原本として受領している場合は、その原本(書面)を保存する必要があります。

Q2. 電子取引に対応した取引先のみを電子データで保存し、その他の取引先を書類等で保存することは認められますか?

A2. 原則として複数の保存方法を混在することは認められませんが、支店ごと、取引の相手先ごとなど、明確に区分整理が可能となる単位で同一の保存方法を行っている場合には、複数の方法に区分して保存することは差し支えありません。また、電子データのまま保存している取引の相手先から電子データの提供がなく、書面により請求書等の発行を受け、その請求書等についてのみ書面による保存があっても、保存方法が混在していることにはなりません。

Q3. 電子データのまま保存した場合に消費税の仕入税額控除の要件は満たしますか?

A3. 現行、消費税の仕入税額控除の適用を受けるには必要な事項が記載された帳簿及び請求書等(書面)の保存が必要となりますが、取引金額が3万円未満の場合や、3万円以上でも電子データのみが提供されるなど、書面での請求書等の交付を受けなかったことにやむを得ない理由がある場合には、一定の事項を記載した帳簿のみを保存することにより仕入税額控除の適用を受けることができます。

Q4. 消費税インボイス制度が始まった場合、注意することはありますか?

A4. 令和5年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が導入されます。同日以降は電子取引のデータだけではなく、原則として、売手である適格請求書発行事業者の登録番号や、軽減税率の対象品目である旨、税率ごとに合計した対価の額など適格請求書等として必要な事項を満たすデータ(電子インボイス)の保存が必要となります。

Q5. 電子取引を加速していくにあたり、契約書等への押印は必ず必要なのでしょうか?

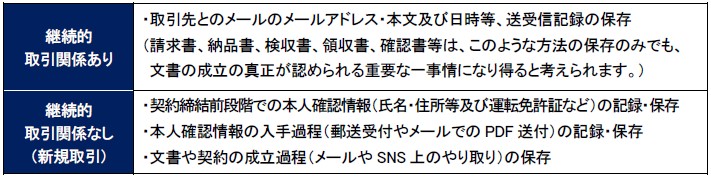

A5. 令和2年6月19日に内閣府、法務省、経済産業省の連名で「押印についてのQ&A」が公表されました。それによりますと、私法上、契約は当事者の意思の合致により成立するものであり、書面の作成及びその書面への押印は、特段の定めがある場合を除き、必要な要件とはされておりません。従って契約に当たり、特段の定めがある場合を除き、押印をしなくても、契約の効力に影響は生じることはありません。また、文書の成立の真正を証明する手段を確保するために、次のような区分に応じて、様々な立証手段を確保しておき、それを利用することが示されております。

また、電子署名や電子認証サービス(利用時のログインID・日時や認証結果などを記録・保存できるサービスを含む。)を活用する方法も挙げられています。

あわせて読みたい!

|  |

| 年末調整手続きの電子化について | 自筆証書遺言の保管制度について |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp