COLUMN

令和2年分の年末調整のポイント

- Actus Newsletter

- 年末調整

平成30年の所得税の改正内容である給与所得控除の引き下げや基礎控除の引き上げ等は令和2年から適用されています。また、令和2年改正において設けられた「ひとり親控除」も、令和2年から適用されており、今年の年末調整は複雑なものとなっています。

今回は、年末調整の変更点とポイントを確認していきます。

■令和2年分の年末調整のポイント

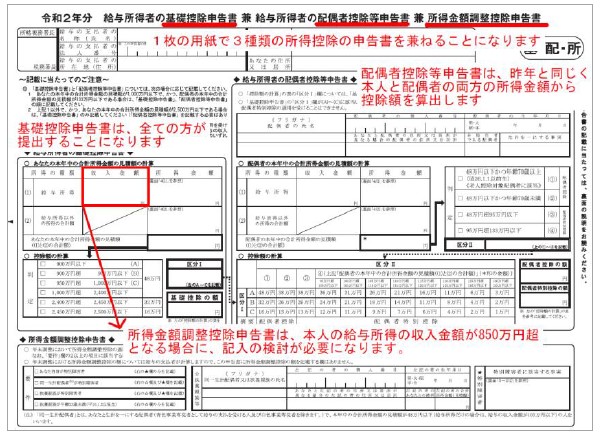

1. 基礎控除の変更と新たな所得控除の新設による新申告書

令和2年から適用される所得税改正の主なものは「所得控除」です。一番大きな変更点は、「基礎控除」の10万円引上げと「所得金額調整控除」の新設です。基礎控除はさらに、所得金額に応じた控除額になるため、計算が必要となり、新たな申告書が定められました。その新申告書は、「令和2年分給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(以下、「基・配・所申告書」といいます)となります。1枚の用紙に3種類の所得控除の内容が含まれるものになっています。すべての従業員に基礎控除が適用されるので、用紙としての記入は必須になります。ただし、基礎控除申告書以外の申告書の記入については各人の状況により異なることになります。(次頁Q&A Q1.参照)

2. 扶養控除等申告書に「ひとり親」欄が追加

令和3年1月から行う源泉徴収のために必要となる「令和3年分給与所得者の扶養控除等申告書」に、ひとり親に該当するかのチェック欄が追加されました。なお、ひとり親控除の適用そのものは令和2年分から行われることになります。(次頁Q&A Q2.参照)

■令和2年から適用される所得税改正の内容まとめ

1. 給与所得控除の引き下げ

給与所得控除額が一律10万円引き下げられます。さらに給与等の収入金額(年収)が850万円を超えた場合、給与所得控除は上限金額195万円となります。

2. 基礎控除の引き上げ

基礎控除額は一律10万円引き上げられます。ただし、合計所得金額が2,400万円を超える個人については段階的に控除額が減少し2,500万円超で基礎控除の適用がなしになります。

3. 所得金額調整控除の新設

給与等の収入金額が850万円を超える者で、特別障害者に該当する者又は年齢23歳未満の扶養親族を有する者若しくは特別障害者である同一生計配偶者か扶養親族を有する者について、給与等の収入金額(その収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%相当額を控除することになります。給与所得控除の引き下げにより年収850万円を超える場合、増税されることになりますが、この所得控除の要件に該当する場合、改正前と同じ税負担になるように設計されているものです。

4. ひとり親控除の新設

ひとり親に該当する場合には、「ひとり親控除」として、35万円が控除されます。令和2年の所得税改正により創設されたものであるため、令和2年の月々の源泉徴収額は改正前の控除が適用されています。年末調整において「ひとり親控除」が適用され、月々の源泉徴収額が精算されることになります。

Q&A

Q1. 新しい申告書となる「基・配・所申告書」はどのようなケースで記載が必要になりますか?

A1. 令和2年分の年末調整から記載が求められる「基・配・所申告書」は、3つの申告書が1枚の用紙に収まっています。記載が必要となるケースを条件別にまとめると、次の表のようになります。

Q2. 「ひとり親」とは具体的にはどのような人になりますか?

A2. ひとり親とは、現に婚姻をしていない者又は配偶者の生死の明らかでない者のうち、次の3つの要件のすべてに当てはまる人です。

①合計所得金額が48万円以下の生計を一にする子を有する②受給者本人の合計所得金額が500万円以下である

③受給者本人に事実上婚姻関係と同様の事情にあると認められる者がいないこと

Q3. 「所得金額調整控除申告書」を提出する際に控除額を記載する必要はないのでしょうか?

A3.所得金額調整控除の額は、「所得金額調整控除申告書」の記載事項として法令で定められていません。そのため、「所得金額調整控除額」を計算する欄は設けられていません。

年末調整における所得金額調整控除の額は、従業員が「所得金額調整控除申告書」を提出する際に計算するのではなく、給与等の支払者が年末調整において計算することとなります。

Q4. 共働き世帯において、子供がいる場合の所得金額調整控除は、どのように計算されるのでしょうか?

A4. 共働き世帯において扶養親族の「扶養控除」の適用は、夫婦のいずれかで受けることになります。一方、所得金額調整控除(子ども等)の適用においては、扶養控除と異なり、扶養親族に該当する年齢23 歳未満の子がいる場合、夫婦の双方で所得金額調整控除(子ども等)の適用を受けることができます。

あわせて読みたい!

|  |

| 年末調整手続きの電子化について | 【事業承継税制(特例)】持株会社スキームの基本と比較検討―② |

サービスのご案内

|  |  |

| 日税従業員持株会設立・運営支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp