COLUMN

自筆証書遺言の保管制度について

- Actus Newsletter

- 遺言

- 相続

相続時の遺産分割で家族が争うことは誰もが避けたいと思うことです。そのような“争族”を回避するために、遺言書を作成することは非常に効果的であり、作成される方も増えています。しかし、自分で書いた遺言書が廃棄や改ざんされたら元も子もありません。この対策として、2020年7月10日から「自筆証書遺言保管制度」が開始されました。遺言書として一般的によく用いられるのは「自筆証書遺言」と「公正証書遺言」ですが、今回は、これらの特徴や、新しく創設された自筆証書遺言の保管制度とその利用のポイントについてご紹介いたします。

■自筆証書遺言の改正内容

1.自筆証書遺言の方式緩和(2019年1月13日以後作成の自筆証書遺言から適用)

(改正前)財産目録を含む遺言書の全文、日付及び氏名を遺言者が自書し、押印する必要がありました。

(改正後)遺言書の本文、日付、及び氏名を遺言者が自書し、押印すれば良く、財産目録についてはパソコンでの作成や、通帳のコピー、不動産の登記事項証明書などを添付する等、自筆でなくてもよいこととなりました。ただし、この場合は偽造等の防止の為、財産目録の各頁には署名押印が必要となります。両面に記載のある場合には両面ともに署名押印が必要です。

2.自筆証書遺言の保管制度の創設(2020年7月10日から適用)

(改正前)自筆証書遺言は、特に保管場所が定められていないため、相続人が遺言書の存在に気づかない、又は、発見者による隠匿や破棄の恐れもあり、遺言の内容が実現できないという危険がありました。

(改正後)一定の様式で作成した、封をしていない遺言書を特定の法務局にある遺言書保管所に持参することにより、自筆証書遺言を保管できるようになりました。

■自筆証書遺言の保管制度のポイント

1.保管の申請手続き

本人が、直接「遺言書保管所」に出向いて申請の手続きを行います。手続き後「保管証」が発行されます。

2.保管手続きの手数料

遺言書の保管の申請1件につき3,900円となります。特に期間に応じた費用がかかることはありません。

3.遺言者の死亡後の手続き

相続人や遺言によって財産を遺贈された人(受遺者)は、遺言者の死亡後に、特定の遺言者の、自分を相続人や受遺者等又は遺言執行者等とする遺言書が保管されているか否かの確認ができます。それが、「遺言書保管事実証明書」の交付請求です。遺言書が保管されていれば、その遺言の内容に関する証明書である「遺言書情報証明書」の交付を受けることや、遺言書の閲覧を行うことができます。なお、保管されている遺言書の原本は、家族(相続人)であっても返却を受けられませんので、登記や銀行預金などの各種相続手続きの際には、この「遺言書情報証明書」を使用することになります。なお、「遺言書情報証明書」の交付や閲覧は、遺言者が亡くなっている場合に限られますので、存命時において遺言の内容が第三者に漏れることはありません。

4.相続人等への通知制度

遺言者の死亡後、相続人や遺言書に記載されている受遺者に対して、遺言書が保管されていることを通知する「関係遺言書保管通知」と「死亡時の通知」の制度が設けられています。

「関係遺言書保管通知」制度は、相続人等のいずれかが、遺言書の閲覧や「遺言書情報証明書」の交付を受けたときに、遺言書保管官から他の相続人等に対して、遺言書が保管されている旨の通知がされるものです。もし誰も閲覧等をしなければ,仮に相続が開始した(遺言者が死亡した)としても、この通知は実施されません。

それを補うために、遺言書保管官が遺言者の死亡の事実を確認した場合には、あらかじめ遺言者が指定した者に対して、遺言書が保管されている旨を通知するというのが「死亡時の通知」制度となります。通知対象者として、遺言者の推定相続人や遺言書に記載された受遺者、遺言執行者などのいずれかから1名を指定することとなります。死亡時の通知制度は、令和3年度以降頃から本格的に運用開始される予定です。

5.遺言書の保管の撤回

遺言者は、遺言書保管所に保管した遺言書について、保管の申請の撤回をすることにより遺言書の返還等を受けることができます。遺言書保管を撤回したとしても、遺言書が存在する限りは遺言自体の効力がなくなるわけではありませんので、自筆証書遺言の形式が整っている限りその効果は有効ということになります。

Q&A

Q1.遺言書は作成しておいたほうがいいのでしょうか?

A1.遺言書は本人の意向を生前に残す重要な意思表示の手段であり、原則として法律で定められている規定よりも優先され、遺言書があれば遺産分割協議が不要になるなど、迅速に相続手続きを進めることができます。よって、特に“争族”が予想される場合には、余計なトラブルを回避し、円滑な相続の為に重要な意味を持つ、遺言書を作成することをお奨めします。なお、遺言書を作成する際は、内容等の形式不備で無効となったり解釈の余地があり結果争いにならないよう注意が必要です。また、財産や家族の事情等についても当初の作成時から変動する可能性がありますので、定期的な内容の見直しも大切です。迷っている場合には、まずはご相談ください。

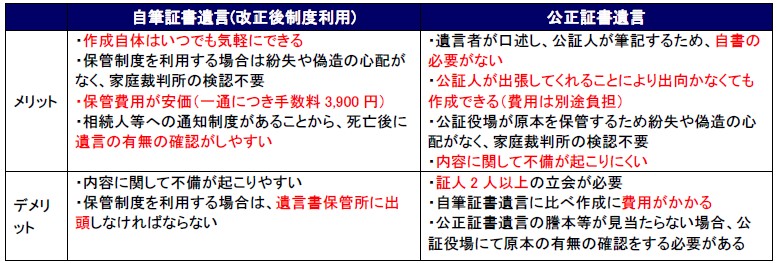

Q2.自筆証書遺言と公正証書遺言はどちらを活用したらいいか、メリット・デメリットを教えてください。

A2.自筆証書遺言の最大のメリットは、気軽に安価な費用で作成ができることです。内容等の形式不備が起こりやすいですが、作成の要件を理解し作成するのであれば、比較的簡単に作成できます。また、通知制度があることも大きなメリットです。一方、公正証書遺言は、公証人が作成しますので形式面や内容の不備等が起こりにくく、遺言者の意思が確実に反映されます。入院により外出できない場合も、公証人が出張で対応し作成が可能です。

Q3.遺言書を作成する場合に、最も注意すべき点は何でしょうか?

A3.遺言書は遺言者の意思を尊重するものではありますが、例えば、相続人の遺留分(民法上保護されている相続人の最低限の権利)を侵害していた場合には、遺留分侵害額請求が起こるなど、相続人間での争いの種になることがある為、遺留分を考慮した遺言作成を意識する必要があります。

Q4.遺言書の作成の際に、相続税の負担の観点から考慮しておくことはありますでしょうか?

A4.遺言書に記した財産の分割方法によって相続税の負担等が変わってきますので注意が必要です。

・現預金などを特定の相続人に偏らせてしまうと、現預金の相続をしなかった相続人の納税資金が不足する恐れがあります。相続税は原則として現金一括納付である為、納税額も考慮して遺言を作成する必要があります。

・「配偶者の税額軽減」や「小規模宅地等の評価減の特例」など大きく相続税を減らす効果のある特例は、遺産分割の内容によって、その特例制度の適用可否が変わってしまうため、その点の考慮も必要です。

・「配偶者の税額軽減」は、配偶者の「法定相続分又は1億6,000万円」までの財産取得に対する相続税が実質無税になり配偶者が取得する財産が多くなれば税負担を減らせますが、次にその配偶者が亡くなったときのいわゆる二次相続の際に税負担が多くならないよう、二次相続も踏まえた遺言の作成が必要になります。

あわせて読みたい!

|  |

| 民法改正(相続編)の概要と施行時期 | その他のみなし贈与が生じる諸論点―③ |

サービスのご案内

|  |  |

| 日税M&A総合サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp