COLUMN

新型コロナウイルス関連支援策の追加情報

- Actus Newsletter

- 助成金

- 税務申告

新型コロナウイルス感染症(以下「感染症」といいます。)の感染拡大に伴い、企業等への支援策が拡充や更新されております。感染症により休業せざるを得ない場合等について、厚生労働省から雇用調整助成金は、4月1日から6月30日までを緊急対応期間と位置付け特例措置が拡大されてます。また、感染症により納税や申告が困難となった企業への対応などが、国税庁から発表されております。

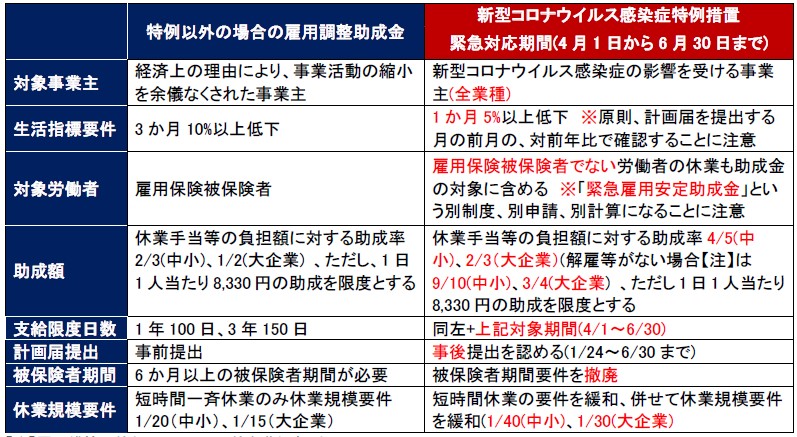

■雇用調整助成金の緊急対応期間における特例措置

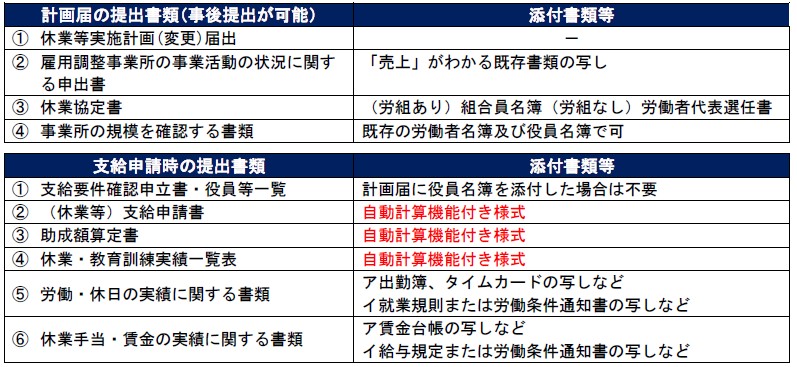

雇用調整助成金は、事前に労使間で休業協定を締結することが必要となっております。今回は、休業協定書等を提出する計画届は、事後提出が認められています。「計画届」と「支給申請」2つの手続きが必要です。

【注】雇用維持要件として以下の要件を満たすこと

ア 1月24日から賃金締切期間(判定基礎期間)の末日までの間に事業所労働者の解雇等(解雇と見なされる有期契約労働者の雇止め、派遣労働者の事業主都合による中途契約解除等を含む。)をしていないこと

イ 賃金締切期間(判定基礎期間)の末日における事業所労働者数が、比較期間(1月24日から判定基礎期間の末日まで)の月平均事業所労働者数と比して4/5以上であること

※雇用調整助成金は令和2年5月上旬を目途に更なる拡充が行われる予定です。

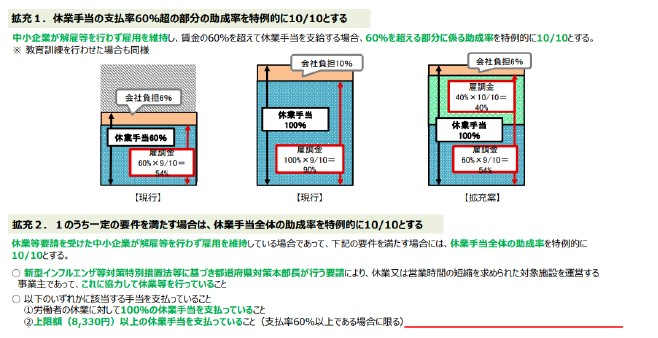

拡充1.休業手当の支払率60%超の部分の助成率を特例的に10/10とする

拡充2.1のうち一定の要件を満たす場合は、休業手当全体の助成率を特例的に10/10とする

(出典:令和2年4月25日 【別紙】雇用調整助成金の更なる拡充についてより)

■感染症の影響や対応策などに関する税務上の取扱い

1.納税猶予制度

感染症の影響により、国税を一時に納付することができない場合、税務署に申請することにより、要件のすべてに該当するときは、原則として1年以内の期間に限り、猶予が認められます。担保の提供が明らかに可能な場合を除いて、担保は不要となり、延滞税は軽減されます。

なお、緊急経済対策に、感染症の影響により収入が減少した事業者に対して、延滞税が課されない「納税猶予の特例制度(Q1参照)」が盛り込まれ検討(4月24日段階)されておりますので、今後の動向にご注目ください。

2.申告・納付等の期限の個別延長制度

感染症に関して、例えば以下の理由により、申告書や納付手続に必要な書類等の作成が遅れ、本来の期限までに申告納付等を行うことが困難な場合、個別申請による期限延長が認められることとなります。

・顧問税理士等や経理担当部署の社員等が感染症に感染した又は濃厚接触者となった場合

・学校の臨時休業の影響や感染拡大防止のため企業が休暇取得の勧奨を行ったことで経理担当部署の社員の多くが休暇を取得していること

・感染症の拡大防止のため多数の株主を招集させないよう定時株主総会の開催時期を遅らせるといった緊急措置を講じたこと

Q1.「通常の納税猶予」と「納税猶予の特例」の違いについて教えてください。

A1. 「納税猶予の特例」は、令和3年1月31日までに納期限が来る国税について、感染症の影響により令和2年2月以降の任意の期間(1か月以上)の事業等収入が前年同期に比べて概ね20%以上減少し、一時に納税を行うことが困難な場合、担保も延滞税も不要で1年間納税を猶予もしくは分割納付等できる特例です。

収入減少を伴っているときに利用できること、担保が不要で延滞税がかからないこと、すでに受けている「通常の納税猶予」を遡って特例に切り替えることができることなどが大きな違いになります。

Q2. 当社は、子会社や下請け業者などの取引先に対して、感染拡大防止の取り組みとして、期間限定でマスクや消毒液を無償で提供する予定です。税務上の問題はありますか?

A2. マスク等の無償提供が、感染症に関する対応として、緊急、かつ、流行が終息するまでの間に限って行われるものであり、取引先等がマスク不足等により業務遂行に支障が生じており、貴社の事業遂行にも直接的、間接的に影響があるときには、業務遂行上必要な経費と考えられますので、その提供に要する費用(マスク等の購入費用、送料等)は、通常の費用に該当します。

Q3. コロナウイルスの影響で業績が悪化しているため、役員給与の減額を考えています。年の中途で役員給与を変更することは税務上問題ありませんか?

A3. 感染症により業績等が急激に悪化して家賃や給与等の支払が困難となり、株主や取引銀行との関係からもやむを得ず役員給与を減額しなければならない状態にある場合には、業績悪化改定事由による改定として、事業年度の途中での減額が認められます。

Q4. テナントの要請により賃貸物件の賃料の減額を行った場合、減額分は寄附とされてしまいますか?

A4. テナント等において感染症の影響により収入が減少し、事業継続が困難な状況やそのおそれがあるときに、その状況に陥ったテナント等の復旧支援のために、相当期間内に賃料の減額を行う場合は、実質的に取引条件の変更として考えられるため、税務上の寄付金として取り扱われることはありません。

あわせて読みたい!

|  |

| 新型コロナウイルス関連の支援策 | 【株主間贈与】組織再編成―② |

サービスのご案内

|  |  |

| 日税組織再編支援サービス | 日税事業承継支援サービス | メールマガジンのご登録 |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

免責事項について

当社は、当サイト上の文書およびその内容に関し、細心の注意を払ってはおりますが、いかなる保証をするものではありません。万一当サイト上の文書の内容に誤りがあった場合でも、当社は一切責任を負いかねます。

当サイト上の文書および内容は、予告なく変更・削除する場合がございます。また、当サイトの運営を中断または中止する場合がございます。予めご了承ください。

利用者の閲覧環境(OS、ブラウザ等)により、当サイトの表示レイアウト等が影響を受けることがあります。

当サイトは、当サイトの外部のリンク先ウェブサイトの内容及び安全性を保証するものではありません。万が一、リンク先のウェブサイトの訪問によりトラブルが発生した場合でも、当サイトではその責任を負いません。

当サイトのご利用により利用者が損害を受けた場合、当社に帰責事由がない限り当社はいかなる責任も負いません。

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp