COLUMN

法人税に関する2020年税制改正のポイント

- Actus Newsletter

- 税制改正

令和元年12月に公表された令和2年度税制改正大綱は、令和の時代になって初めての税制改正でした。その内容は、少子高齢化が進む中、人生100年時代に対応すると同時に、イノベーションの促進など中長期的に成長の底上げを支えることを志向しています。法人に関する内容としては、「電子帳簿保存法のさらなる見直し」「連結納税制度の見直し」「5G投資促進税制」などがあります。

1. 電子帳簿保存に係る所要の整備

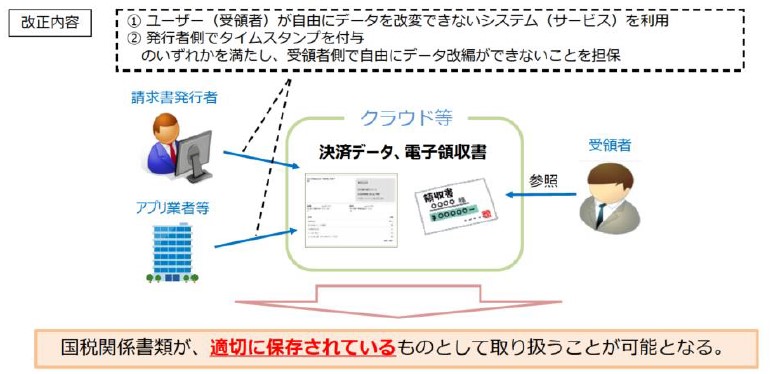

令和元年度の改正に続き、令和2年度も電子帳簿保存法の緩和が行われます。今回の改正内容は、経済社会のデジタル化に伴い、クラウドを活用したサービスではキャッシュレス決済が普及している状況を踏まえ、電子受領した領収書等についての整備が図られました。事務負担軽減に直結する内容であり、この2年間の改正内容で電子保存の利便性がより高まることになりそうです。

■令和2年度の要件緩和

電子帳簿保存法に基づき、電子取引を行った場合の取引情報については、電磁的記録を保存することが義務付けられています。その方法は、電子受領した請求書等に受領者側にてタイムスタンプを付与する方法又は改ざん防止等のための事務処理規定を作成して運用する方法が定められていました。今回の改正は、さらなる要件緩和を目的として2つの方法が追加されました。

電子取引を行った場合の、新たに認められる保存方法

①発行者のタイムスタンプが付された電磁的記録を受領した場合において、その電磁的記録を保存する方法

②電磁的記録について訂正又は削除を行った事実及び内容を確認することができるシステム(訂正又は削除を行うことができないシステム(クラウド等のシステムが該当)を含む。)において、その電磁的記録の授受及び保存を行う方法

(出典: 経済産業省「令和2年度 経済産業関係 税制改正について」)

■適用期日等

令和2年10月1日から施行

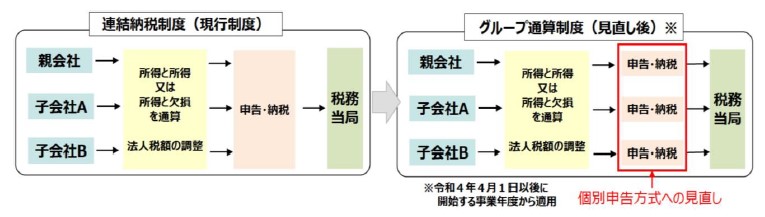

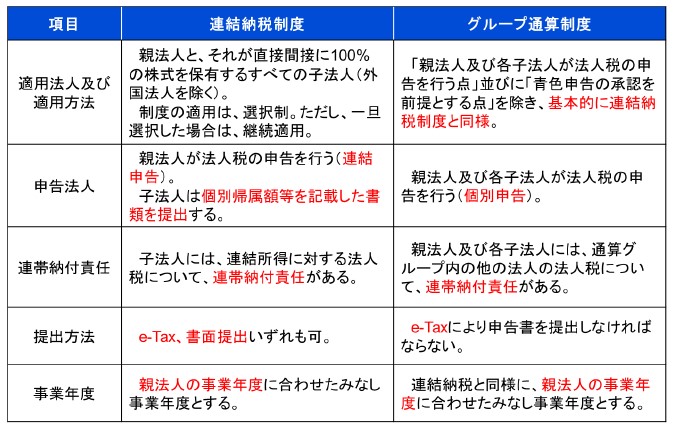

2. 連結納税制度を見直し、「グループ通算制度」への移行

事務負担の軽減等の観点から、連結納税制度が見直されます。グループ内において損益通算を可能とする基本的な枠組みを維持しながら、親会社、完全子会社の「それぞれが申告・納税」を行う「グループ通算制度」へ移行します。

(出典: 経済産業省「令和2年度 経済産業関係 税制改正について」)

■見直しの主な内容

■グループ通算制度の選択のポイント

①加入時の見直しの緩和

グループ加入時に課せられていた時価評価課税や繰越欠損金の切り捨ての対象を縮小する見直しが行われるので、この改正と個別申告になるという特性とで制度の活用がいままで以上に検討されそうです。

②グループ経営の多様性

今回のグループ通算制度では、組織再編税制と整合性のとれた制度となる予定ですので、グループ経営における会社体系をどのようにするかの選択肢の幅が広がるものと考えられます。

■適用期日等

令和4年4月1日以後に開始する事業年度から適用

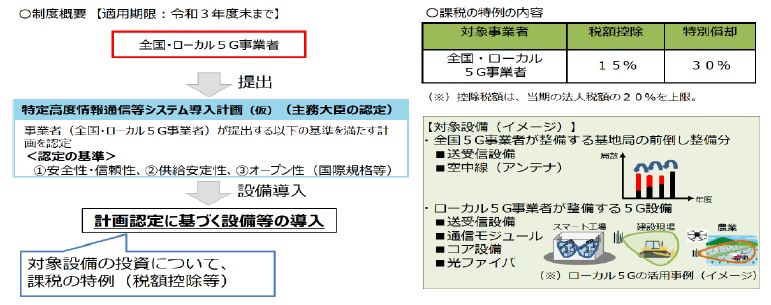

3. 5G投資促進税制の創設

青色申告法人で全国5G事業者(ドコモ、au、ソフトバンクなど)又はローカル5G事業者であり法人が特定高度情報通信用認定等設備の取得等をして、国内にある事業の用に供した場合その他の場合には、その取得価額の30%の特別償却と15%の税額控除との選択適用ができるようになります。

(出典: 経済産業省「令和2年度 経済産業関係 税制改正について」)

■ローカル5Gとは

ローカル5Gは、地域・企業が主体となって、自らの建物内や敷地内といった特定のエリアで、自営の5Gネットワークを構築・運用・利用することができます。

ローカル5G事業者になるには国で指定された無線局免許の取得等が必要となります。

■適用期日等

特定高度情報通信等システムの普及の促進に関する法律(仮称)施行日から令和4年3月31日までに該当資産を取得・事業供用した場合に適用

4. その他

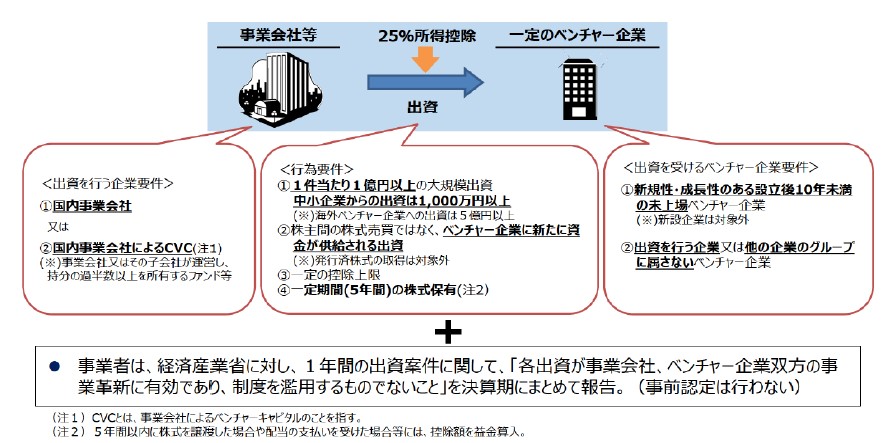

1.オープンイノベーション促進税制の創設

国内の事業会社やCVC(コーポレートベンチャーキャピタル)から、創業10年未満・未上場のベンチャー企業に対する1億円以上(中小企業の場合は1,000万円以上)の出資について、25%の所得控除が講じられます。

(出典: 経済産業省「令和2年度 経済産業関係 税制改正について」)

■適用期日等

令和2年4月1日から令和4年3月31日までの間に特定株式を取得し、かつ、これをその取得した日を含む事業年度末までに有している場合に適用

2.大企業の税額控除の適用要件の厳格化

研究開発税制、地域未来投資促進税制、IoT投資税制、5G投資促進税制、所得拡大促進税制の適用要件の一部が厳格化されます。

3 .企業版ふるさと納税の見直し

地方創生応援税制(企業版ふるさと納税)を5年間延長し、税額控除割合を30%から60%に引き上げる等の延長・拡充措置が行われます。

4.既存制度の延長と条件変更

①交際費等の損金不算入制度

・交際費等の損金不算入制度の適用期限が2年延長されます。

・接待飲食費に係る損金算入の特例の対象法人からその「資本金の額等が100億円超の法人を除外した」上、適用期限が2年間延長されます。

②中小企業者等の少額減価償却資産の取得価額の損金算入の特例

・中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、適用対象の見直しを行った上、適用期限が2年間延長されます。

<適用対象の見直し>

a.対象法人から連結法人を除外

b.対象法人の要件のうち、常時使用する従業員の数の要件を500人以下

(現行:1,000人以下)に引き下げ

あわせて読みたい!

|  |

| 【株主間贈与】自己株式の取得―① | 2019年マレーシアで再生回数が多かったYouTube広告動画とその傾向 |

サービスのご案内

|  |  |

| 株価算定支援サービス | 日税海外子会社支援サービス | 日税事業承継支援サービス |

※本記事は、アクタス税理士法人より掲載許可をいただき、同ホームページにて公開されている記事を転載したものです。

https://www.actus.co.jp/library/knowledge/list.shtml

アクタス税理士法人

アクタスは、税理士、公認会計士、社会保険労務士など約140名で構成する会計事務所グループです。

オフィスは、東京の赤坂・立川・大阪・長野の4拠点。

中核となる「アクタス税理士法人」では、税務申告、連結納税、国際税務、相続税申告など専門性の高い税務コンサルを提供しています。経営コンサルの「アクタスマネジメントサービス」、人事労務業務の「アクタス社会保険労務士法人」、システムコンサルの「アクタスITソリューションズ」の4つの組織が有機的に連携し、経理、人事、総務業務に対するワンストップサービスを提供しています。

「常にお客様の立場で考え、独創的な発想で、満足度の高いサービスを提供し、お客様の成長と発展のために行動する」ことをモットーとしています。

[連絡先]

アクタス税理士法人

〒107-0052 東京都港区赤坂4-2-6 住友不動産新赤坂ビル

電話 03-3224-8888

URL: http://www.actus.co.jp/ Mail:info@actus.co.jp