COLUMN

役員退職金と株主価値

- M&A

前回までのコラムでは、企業価値評価の手法に関しての概要を解説してきました。

今回のコラムでは、中小企業のM&Aにおいて譲渡対価とともに検討される役員退職金の支給と株主価値の関係について解説していきたいと思います。

概要

中小企業においては、オーナーである株主と、経営を行っている経営者が一致するケースが非常に多いため、交渉の過程で株式譲渡対価の一部を対象会社から役員退職金として支給するような交渉がなされることがあります。

役員退職金は買い手からオーナー経営者に対して直接支払われるものではなく、対象会社から支払われるものではありますが、買い手からした場合には支配権の獲得後に支払うため、自らのグループが対価として支払う点では対価の支払方法が異なるというだけであり、売り手からしても、受け取るべき対価という点では異なりません。

また、役員退職金を対象会社から支払う場合には、対象会社において潜在的な債務が発生し、実質的な純資産を減少させる効果を有しており、通常は役員退職金として支給する一方で、株式の対価を相当額減少させるような交渉がなされます。

役員退職金として支給する買い手側の効果

株式の取得についてはその取得原資は買い手が捻出する必要があります。一方、役員退職金を支給することとした場合には、その支給原資は原則として対象会社から捻出されることになります。買い手にとって、直接の資金負担が減るというメリットが出てくるのです。

また、買収対価は、買い手の株式の取得費用を構成するため、子会社株式として資産計上され、その一部ないしは全部を損金算入することはできません。一方、役員退職金として支給する場合には一定額の範囲においては対象会社の損金として計上できます。

役員退職金として支給する売り手側の効果

売り手にとって譲渡対価の一部を退職金として受給することは、手取額を最大化できる可能性があるというメリットがあります。

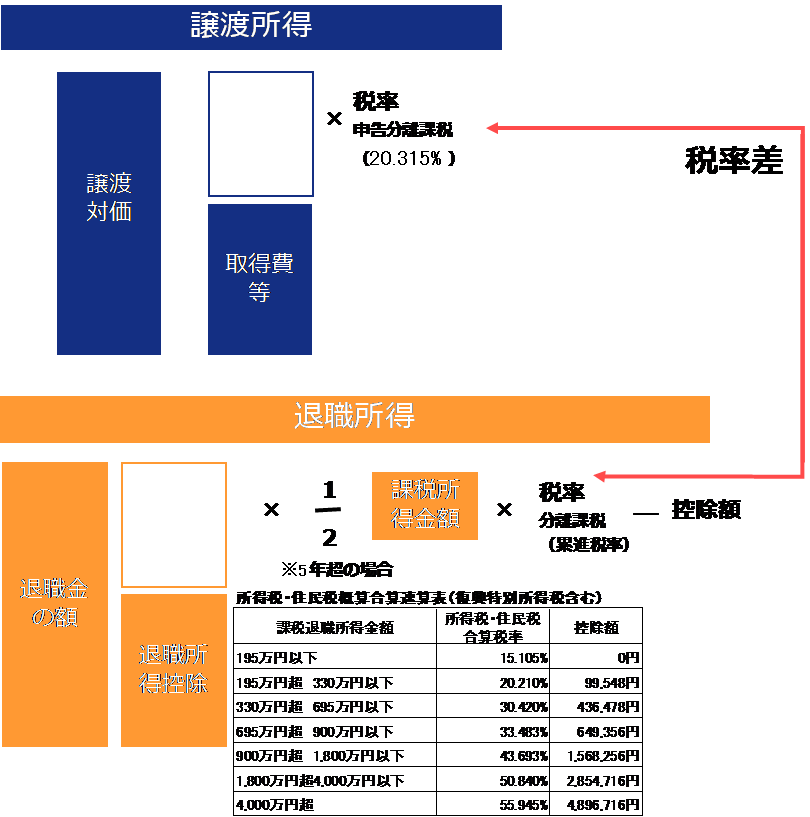

すなわち、株式の譲渡に関する課税関係は、総収入金額(譲渡価額)から必要経費を控除した譲渡所得に対して、一律に20.315%(所得税及び復興特別所得税15.315%、住民税5%)を乗じた額を申告し納付する必要があります(申告分離課税)。

一方、退職所得については、原則として、以下のように計算された退職所得に対して、他の所得と分離して超過累進税率により所得税等を計算します。

退職所得の金額=(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2

すなわち、株式譲渡と役員退職金で、所得区分が異なり所得税等の計算が異なることになることから、そこに税率差が生まれメリットを享受できる可能性があります。

【図表:譲渡所得と退職所得の課税関係】

あわせて読みたい!

|  |  |

| 企業価値の評価手法(アプローチ)-DCF法 | 第三者M&Aにみなし贈与は発動されるか【富裕層コンサル プロフェッショナルへの道】 | 当社がアドバイザーとしてお手伝いいたします! - M&A総合サービス |

山田 勝也

税理士/公認会計士

税理士法人G&Sソリューションズ 代表社員。

株式会社G&Sソリューションズ 代表取締役。2005年中央大学卒。中央青山監査法人及び太陽有限責任監査法人にてIPO業務やM&A業務に従事し、2013年に独立。税理士法人G&Sソリューションズ、株式会社G&Sソリューションズを設立し代表社員、代表取締役に就任。業務範囲を限定することなく、M&Aに関連する幅広い業務をクライアントに提供し、年間50件を超えるM&Aに関連した業務の提供や相談を受けている。また、会計事務所との業務提携を進めることで、会計事務所が行うM&A業務等の支援を行っている。

著書に「40代オーナー社長のための経営のバトンリレー」(幻冬舎メディアコンサルティング)「M&A組織再編 ストラクチャー別会計・税務のポイント」太陽有限責任監査法人編:共著(税務経理協会)、「株式上場準備の実務」太陽有限責任監査法人編:共著(中央経済社)がある。