COLUMN

企業価値の評価手法(アプローチ)-類似会社比準法

- M&A

前回までのコラム(第11回『企業価値の評価手法(アプローチ)-DCF法』)では、企業価値評価の手法について、インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチといった3つのアプローチとそれぞれの特徴を解説してきました。

今回のコラムでは、マーケット・アプローチの代表的な評価手法である「類似会社比準法」について概要を解説していきたいと思います。

概要

類似会社比準法は評価対象会社と事業内容や規模等が類似する会社の株価を基に各種指標に対する倍率を算定し、この倍率を基に評価対象会社の株主価値、事業価値、企業価値を算出する方法です。

私たち税理士にとっては、相続税法における財産評価のうち、取引相場のない株式の評価の際に用いられる「類似業種比準方式」がなじみ深いとおもいます。

「類似業種比準方式」は、主に以下に掲げるような点で異なりますが、基本的な考え方は「類似会社比準方式」と似ているものであるといえます。

・比較対象が特定の「会社」ではなく「業種」となる

・比較する対象となる指標を評価者が独自に決定することはできず、あらかじめ定められている指標(利益・配当・純資産)による必要がある

・算定する株価にはレンジを設けることができず、単一の株価が算定される

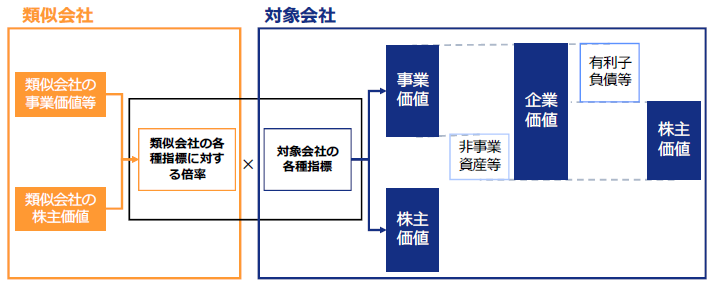

類似会社比準法による株式価値の計算

具体的に類似会社比準法による評価は、概ね以下のような手順で評価を進めていきます。

①類似会社を選定する

類似会社比準法における最初のSTEPは、評価をしようとする対象会社と規模や事業等が類似する上場会社を選定することです。この類似会社の選定によって、最終的に算出される株価がかわってきますので、慎重に選択する必要があります。

②類似会社の「企業価値」「事業価値」「株主価値」を算出する

選定した類似会社については市場の株価に株式数を乗ずることで、株式時価総額(=『株主価値』)を算出します。

こうして計算された株主価値に、有利子負債等や非事業性資産等を加味することで、各社の『事業価値』や『企業価値』を計算します。

③類似会社の各種指標に対する倍率を算出する

②で算出した株主価値、事業価値、企業価値を基に、評価対象会社の株式価値を算出できるように、各種指標を算定します。

各種指標には例えば株価と当期純利益の関係性を表すPER(株式時価総額/税引後当期純利益)や、企業価値とEBITDAとの関係性を表すEBITDA倍率(企業価値/EBITDA)があります。

④各種倍率から評価対象会社事業価値や株主価値等を算出する

③まで算出した各種倍率に対して、対象会社の指標を乗ずることで対象会社の『企業価値』『事業価値』『株式価値』を算出します。

【類似会社比準法の概念図】

前々回のコラムでも触れましたが、類似会社比準法は、第三者間や市場で取引されている株式等の価値に着目し、相対的に評価を行うため、市場での取引環境の反映や、一定の客観性には優れているといわれています。一方で、評価方法を客観的にしているがゆえに、対象会社の固有の性質の反映をしづらいという性質もあるため、評価にあたっては類似会社が存在せず類似会社比準法を採用することが適切でない場合もあることに留意することも重要となります。

あわせて読みたい!

|  |  |

| 企業価値の評価手法(アプローチ)-DCF法 | 第三者M&Aにみなし贈与は発動されるか【富裕層コンサル プロフェッショナルへの道】 | 当社がアドバイザーとしてお手伝いいたします! - M&A総合サービス |

山田 勝也

税理士/公認会計士

税理士法人G&Sソリューションズ 代表社員。

株式会社G&Sソリューションズ 代表取締役。2005年中央大学卒。中央青山監査法人及び太陽有限責任監査法人にてIPO業務やM&A業務に従事し、2013年に独立。税理士法人G&Sソリューションズ、株式会社G&Sソリューションズを設立し代表社員、代表取締役に就任。業務範囲を限定することなく、M&Aに関連する幅広い業務をクライアントに提供し、年間50件を超えるM&Aに関連した業務の提供や相談を受けている。また、会計事務所との業務提携を進めることで、会計事務所が行うM&A業務等の支援を行っている。

著書に「40代オーナー社長のための経営のバトンリレー」(幻冬舎メディアコンサルティング)「M&A組織再編 ストラクチャー別会計・税務のポイント」太陽有限責任監査法人編:共著(税務経理協会)、「株式上場準備の実務」太陽有限責任監査法人編:共著(中央経済社)がある。