COLUMN

<事例編⑥>ヤフーをめぐる資本関係の変化

- M&A

過去に日本で行われたM&Aの特徴的な事例についてご紹介していきます。文中の記載には私見が含まれていることをあらかじめご了承ください。

今回は、旧ヤフー株式会社(現、Zホールディングス株式会社)が2019年5月8日に公表したソフトバンク株式会社(携帯電話会社、以下「SBKK」とする。)に対する第三者割当による新株式の発行、自己株式の取得及び自己株式の公開買付け(以下、TOB)と、9月12日に公表された株式会社ZOZO(以下、「ZOZO」とする。)に対する公開買付け及び資本業務提携契約の締結、さらに2019年10月の持ち株会社化について記載します。

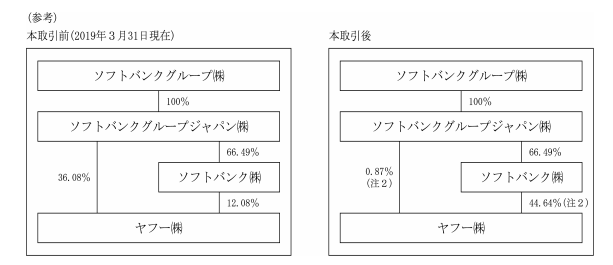

第三者割当増資では一株につき302 円で発行するヤフー株式 1,511,478,050株を発行し、総額 456,466百万円でSBKKがこの全てを引き受け、成立しました(6月27日)。 302 円という発行価額は公表日前日である5月7日の終値と同額でした。

一方、自己株式TOBの買付価格は前日の市場株価より低い287 円で、ソフトバンクグループ株式会社 (以下、「SBG」とする。)の 完全子会社のソフトバンクグループジャパン株式会社(以下「SBGJ」とする。)が保有するヤフー株式と同数の1,834,377,600株を買付価額上限526,466百万円として設定されました。TOB価格を市場価格より低く設定することは「ディスカウントTOB」と言われ、売り手と買い手が相対で決めた価格で取引し、事業再編や株式持合い解消をスムーズに進める狙いがあります。つまり、一般株主がほとんど応じず、特定の売り手から決まった量を買いつけやすくします。これにより、SBGが保有していたほとんど全ての株式を自己株式として受け入れることができました。

本第三者割当増資及び自己株式TOBの結果により、SBGのヤフー株式の所有割合は48.16%(SBが保有する12.08%を含む間接所有)から、45.52%(SBが所有する44.64%を含む間接所有)となりました。一方、SBKKのヤフー株式の所有割合は、12.08%から44.64%となりました。このグループ内の資本構成再編によるSBG連結決算への影響は軽微であるものの、2018年12月に上場後もなかなか株価が上昇していないSBKKへの連結業績への影響は大きく(旧ヤフーの2019年3月期の売上収益 954,714百万円、当期利益77,828百万円)、実際に本案件後のSBKKの株価は上昇傾向にあります。

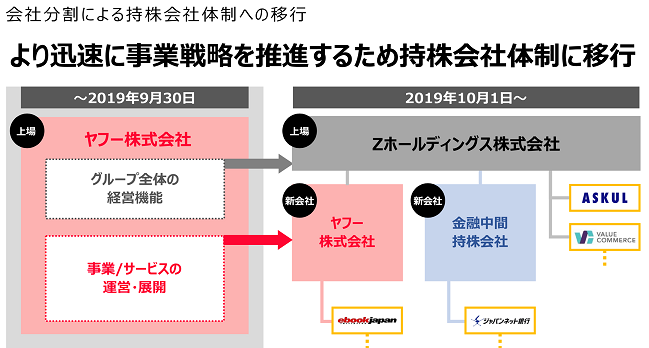

また、ヤフーがSBKKの子会社となったことにより、親(SBG)・子(SBGJ)・孫(SBKK)・曾孫(ヤフー)関係となりました。そのうちSBGJ以外は上場会社です。しかも、ヤフーはイーブックイニシアティブジャパン、バリューコマースとい2 社の上場子会社を保有しています(持株会社移行前)ので、両社は5世代にわたる玄孫会社上場ということになります。 親子上場は利益相反と少数株主の利益保護の観点から、東京証券取引所でも問題視されていますが、5世代にわたる上場は前例がないかと考えられます。

その後ヤフーは2019年9月にZOZOへのTOBを発表し世間を賑わせました。ヤフーのコマース事業(ネットショッピング等)は長年にわたり楽天市場やAMAZONに次ぐ3番手の存在でしたが、アスクルの子会社化(現時点でアスクルにおいて「ヤフー株式会社に対する当社株式の売渡請求」の取締役会が開催され先行き不透明です)なども含め強化を進めています。ヤフーもインターネット業界の中では老舗となっていますが、収益を多様化し、飛躍的な成長を実現するためには、コマース事業が戦略・業績上のキードライバとなっています。また、Yahoo!カードやPayPayの金融事業を成長させるためにもコマース事業の成長が前提となります。そのため、今後もeコマース関連のM&Aは続くものと想定されます。

そして、10月1日にZホールディングス株式会社に社名変更し、持株会社に移行しました(旧ヤフーのサービスは新生「ヤフー株式会社」として分割)。グループ再編の目的には、意思決定プロセスを事業特性に合わせて機動性を高めることや、各事業の特性に合わせたガバナンスを整備することなどが考えられます。金融事業ではジャパンネット銀行やPayPay株式会社を中心としてより高水準のガバナンス体制が求められます。一方で、Yahoo!ショッピングやZOZOTOWNの運営では迅速な意思決定が求められます。ビジネス環境の変化を捉え、売上収益構成を大きく変えながら成長をし続けるために今回の持株会社体制に移行したと考えられます。

(Source: 有価証券報告書、決算説明資料)

あわせて読みたい!

|  |  |

| M&Aにおける価値(バリュー)と価格(プライス)という考え方 | 「延納」「物納」の検討のポイント | 関与先様の事業承継対策にもどうぞ ― 日税M&A総合サービス |

松木 茂

公認会計士・税理士・中小企業診断士

東京大学 工学部卒

ビジネスアスリーツ株式会社代表取締役

ヴィスコ・テクノロジーズ株式会社社外取締役みすず(旧中央青山)監査法人、プライスウォーターハウスクーパース株式会社を経て、ビジネスアスリーツ株式会社を設立。

金融商品取引法監査、会社法監査、学校法人監査等の法定監査経験に加え、IPO支援業務、M&Aアドバイザリー業務(ファイナンシャルアドバイザー、買収ストラクチャー検討、財務デューデリジェンス、財務モデリング、バリュエーション、SPA作成サポート、PMI支援等)、再生計画立案支援等に関し、幅広い業種での経験がある。