COLUMN

2019.08.13税務情報

成年年齢引き下げの税務への影響

- 税務なう。~関与先の未来を支える~

- 相続

- 成年年齢

- 民法

- 所得税

- 住民税

1. はじめに

「成年」には、民法上、①単独で有効な契約をすることができる年齢、及び、②父母の親権に服さなくなる年齢という意味合いがあります。成年することとなる時期については、民法4条において「年齢二十歳をもって、成年とする。」と定められています。

この成年年齢を18歳に引き下げること等を内容とする民法の改正法律が平成30年6月に成立し、令和4年4月1日から成年の年齢が18歳に引き下げられることとなりました。

本稿においては、成年年齢の引き下げが税務に対して与える影響を整理します。

2. 相続税・贈与税に関する影響

これらの改正は、令和4年4月1日以後に相続、遺贈又は贈与により取得する財産に係る相続税又は贈与税について適用されます。

(1) 未成年者控除

法定相続人が20歳未満の者である場合においては、下記計算式による金額が「未成年者控除」として相続税額から控除されます。

成年年齢の引き下げ以後においては、未成年者控除の対象となる相続人の年齢についても18歳未満に引き下げられることとなります。

| 【未成年者控除の計算方法】 改正前:10万円×その者が20歳に達するまでの年数 改正後:10万円×その者が18歳に達するまでの年数 |

(2) 相続時精算課税

相続時精算課税は、60歳以上の贈与者から、贈与者の推定相続人(20歳以上の直系卑属に限る)又は20歳以上の孫が受贈者となる贈与について認められます。

成年年齢の引き下げ以後においては、受贈者の要件について、贈与者の推定相続人(18歳以上の直系卑属に限る)又は18歳以上の孫となります。

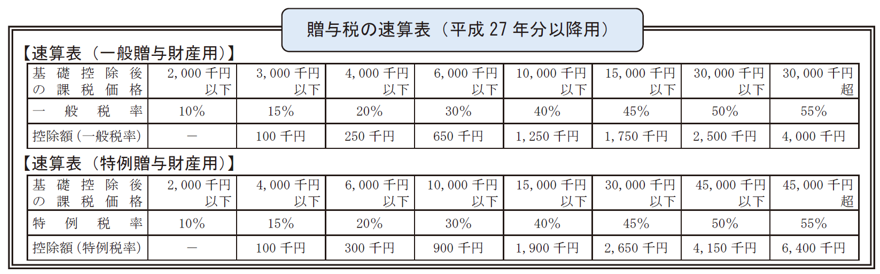

(3) 直系尊属から贈与を受けた場合の贈与税の税率の特例

20歳以上の者が直系尊属より贈与を受けた場合、特例税率を用いて税額が計算されます。(下記速算表の通り)

成年年齢の引き下げ以後においては、受贈者の要件が18歳以上の者とされることとなります。

(国税庁「平成30年分贈与税の申告のしかた」より)

(4) 相続時精算課税者の特例

「個人の事業用資産についての贈与税の納税猶予及び免除の特例」の適用を受ける特例受贈事業用資産を取得した特例事業受贈者が20歳以上の者であり、贈与者が60歳以上である場合には相続時精算課税制度の適用を受けることができます。

成年年齢の引き下げ以後においては、特例事業受贈者が18歳以上の者である場合、相続時精算課税の適用を受けることができます。

(5) 非上場株式に係る贈与税の納税猶予

非上場株式に係る贈与税の納税猶予において、一般措置では受贈者が「推定相続人(20歳以上の直系卑属に限る)又は20歳以上の孫」、特例措置では受贈者が「20歳以上の者」である場合に相続時精算課税の適用を受けることができます。

成年年齢の引き下げ以後においては、一般措置では受贈者が「推定相続人(18歳以上の直系卑属に限る)又は18歳以上の孫」、特例措置では受贈者が「18歳以上の者」に適用を受けることができます。

3. 所得税に関する影響

(1) NISA(一般・つみたて)

居住者等が、非課税口座を開設することができる年齢要件は「その年1月1日において20歳以上であること」とされています。

成年年齢の引き下げを受け、この要件は「その年1月1日において18歳以上であること」と改正されます。

なお、本改正は、令和5年1月1日以後に開設される非課税口座について適用されます。

(2) ジュニアNISA

居住者等が、未成年口座の開設並びに非課税管理勘定及び継続管理勘定の設定をすることができる年齢要件は「その年1月1日において20歳未満であること」とされています。

成年年齢の引き下げを受け、この要件は「その年1月1日において18歳未満であること」と改正されます。

なお、本改正は、令和5年1月1日以後に開設される未成年者口座及び同日以後に設けられる非課税管理勘定について適用されます。

(3) 個人住民税の非課税措置

「未成年者」のうち前年の合計所得金額が125万円以下の者は、道府県民税及び市町村民税の均等割及び所得割が非課税となると規定されています。

民法の改正を受け、令和4年4月1日から「未成年者」の定義が「20歳未満の者」から「18歳未満の者」となり、個人住民税が非課税となる者の年齢の要件も同様に引き下げられます。

4. まとめ

本稿では、成年年齢を18歳に引き下げること等を内容とする民法の改正法律が、税務へ与える影響についてまとめてきました。

改正の適用が開始される年月日が規定ごとに異なりますので、適用関係については慎重に確認することをお勧めいたします。

あわせて読みたい!

|  |  |

| 後継者に会社の株を確実に移動したい【金融機関交渉Q&A vol.39】 | 事業承継税制と併用する相続時精算課税制度のポイント(平成29年度、平成30年度税制改正) | 親族内外、複雑な承継もお手伝いします - 事業承継支援サービス |

安井 孝徳

ひのき共同税務会計事務所/麹町オフィス代表 税理士平成10年早稲田大学社会科学部卒。デロイトトーマツ税理士法人を経て現職。上場企業及び外資系企業に対する税務申告業務から、公益法人コンサルティング業務、連結納税コンサルティング業務、事業再編・M&Aに係る税務業務、ストラクチャー検討業務、オーナー企業に対する税務業務などに従事。また、外資系企業やIPO準備会社など数社の監査役も兼務している。著書に「税理士のための会社清算の法律会計税務と申告書作成」(共著、清文社)、「Q&A業種別消費税の実務」(共著、中央経済社)がある。