COLUMN

企業価値の評価手法(アプローチ)-DCF法

- M&A

- DCF

- 企業価値評価

前回のコラム(第9回『企業価値の評価手法(アプローチ)概要』)では、企業価値評価の手法について、インカム・アプローチ、マーケット・アプローチ、ネットアセット・アプローチといった3つのアプローチとそれぞれの特徴を解説してきました。

今回のコラムでは、インカム・アプローチの代表的な評価手法である「DCF(ディスカウンテッド・キャッシュ・フロー)法」について概要を解説していきたいと思います。

DCF法を理解するための二つの考え方

DCF法をスムーズに理解するためには『投資と回収』という考え方『現在価値』という考え方この二つから理解を進めることが重要です。

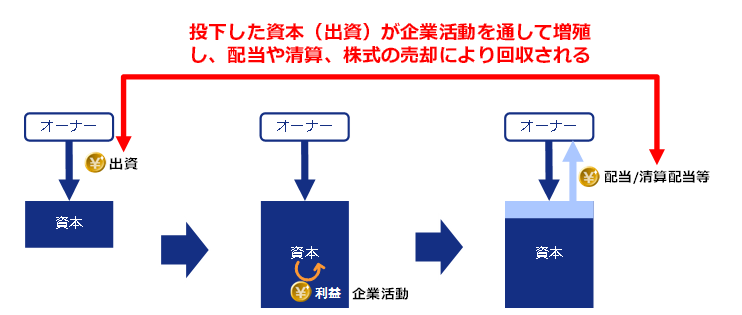

『投資と回収』

会社は、その事業を通じて利益を獲得することを目的として活動します。すなわち、会社はその資本を設備や人材等に投資し、その投資を通して将来の収益を獲得し、さらにその収益を投資に回すことでより多くの収益を獲得するといった一連の投資回収プロセスを行います。

会社に投資した資本家は、この一連のプロセスで獲得された収益を原資として配当という形や清算という形で最終的に投資を回収することになります。

『現在価値』

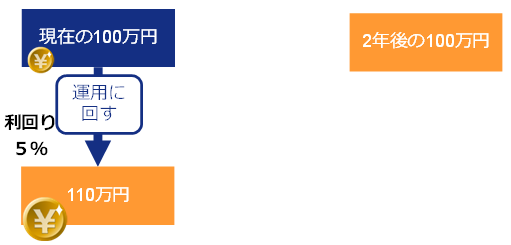

現在の100万円と2年後の100万円の価値は同じでしょうか。ファイナンス理論の世界では、この価値は異なります。

今、ここに100万円があったとします。合理的な経済人であれば100万円をそのまま持つのではなく、運用することが有効であると考えます。もし、100万円を利回り5%の投資にまわしたとすると、2年後には110万円になるからです。

そのように考える人に、今100万円を受け取るか2年後に100万円を受け取るかの判断を迫った場合には、当然に今100万円を受け取ることを選択するでしょう。

すなわち、現在の100万円(現在価値)と2年後の100万円(将来価値)は異なるということになります。

このように現在の100万円を利回り5%で運用し、2年後には110万円になるという計算を「将来価値を試算する」と表現します。

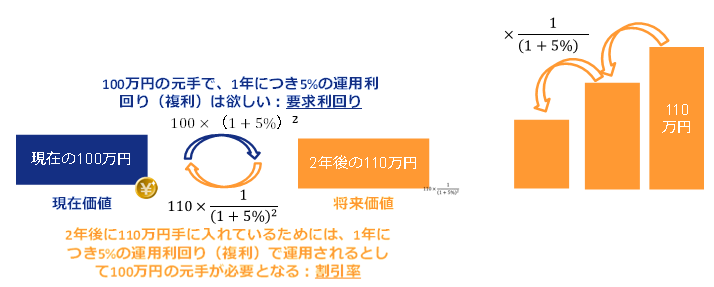

逆に2年後に110万円もらえるという価値は現在のいくらと等価であるのでしょうか。これは先ほどの計算と同様に、利回り5%で運用すると仮定すると現在の100万円と等価であると考えられます。この時、現在の価値に置き換えるときに利用した利回り5%を割引率といい、将来の価値から現在の価値を算出することを「現在価値に割り引く」といいます。

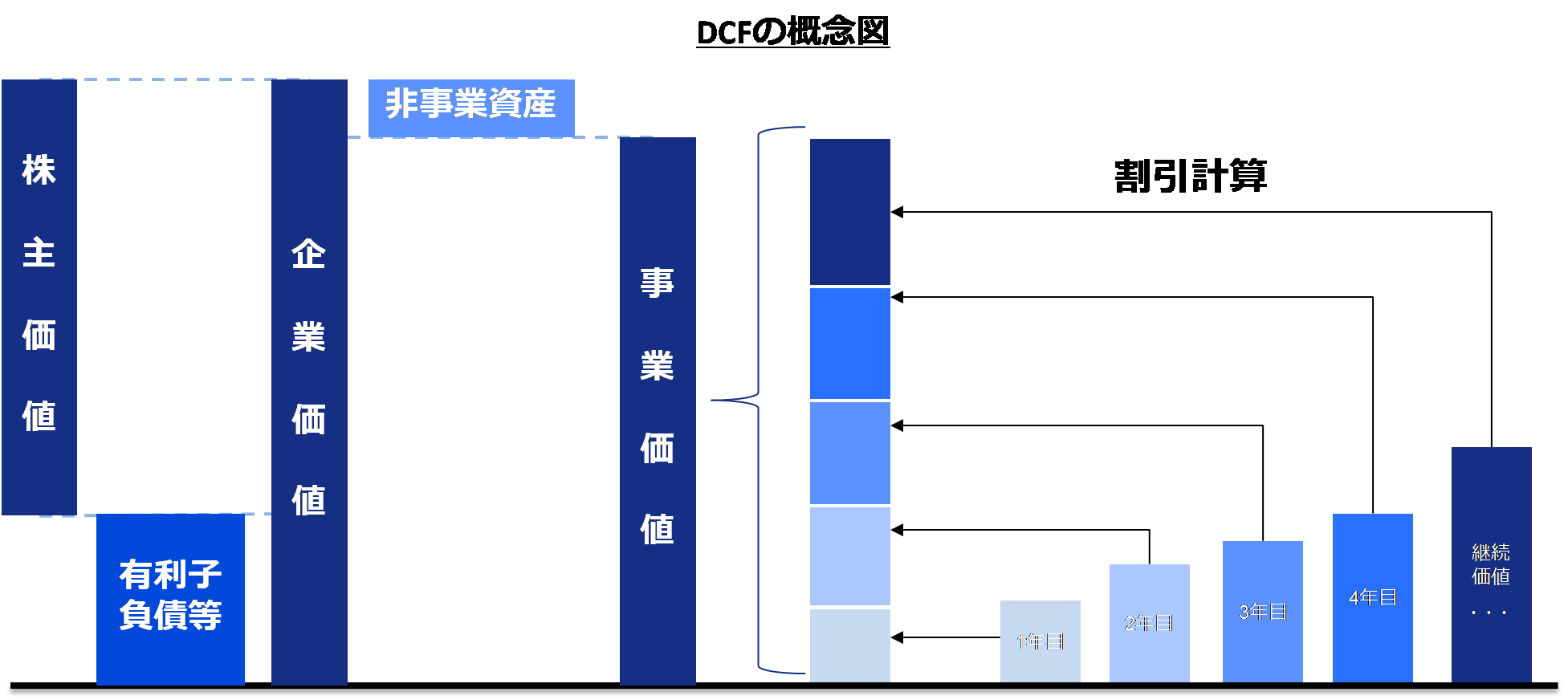

DCF法による株式価値の計算

DCF法とは「ディスカウンテッド・キャッシュフロー法」の略で、将来生み出すと期待されるキャッシュ・フローを、現在価値に割り引くことによって企業価値を算出する方法です。

具体的にDCF法による評価は、概ね以下のような手順で評価を進めていきます。

①評価対象会社より事業計画を入手する

②事業計画の合理性を確かめる

③事業計画よりのフリー・キャッシュ・フロー(FCF)※を算出する

※税引後営業利益に減価償却費等の非現金支出項目を加算し、運転資本の増減を加減することで営業活動から得られるキャッシュ・フローを算出し、そこから投資に配分されるキャッシュ・フローを差し引くことで事業価値算出の前提となるキャッシュ・フロー(フリー・キャッシュ・フロー、FCF)を計算します

④FCFと、事業計画最終年度における継続価値を、割引率によって現在価値に割引計算することで評価対象会社の事業価値を算出する

⑤事業価値に有利子負債と非事業資産を加減することで評価対象会社の株式価値を算出する

前回のコラムでも触れましたが、DCF法はこのような計算プロセスを経て評価を行うため、評価対象会社から生み出される将来の収益獲得能力を価値として反映させやすく、また評価対象会社の資産等の個別性や、将来成長性などの固有の事情を反映させやすい評価手法であるといわれています。一方で、将来の事業計画や割引率に評価結果が左右されることになるため、その蓋然性や客観性について十分に留意することも重要となります。

あわせて読みたい!

|  |  |

| 企業価値の評価手法(アプローチ)概要 | 第三者M&Aにみなし贈与は発動されるか【富裕層コンサル プロフェッショナルへの道】 | 当社がアドバイザーとしてお手伝いいたします! - M&A総合サービス |

山田 勝也

税理士/公認会計士

税理士法人G&Sソリューションズ 代表社員。

株式会社G&Sソリューションズ 代表取締役。2005年中央大学卒。中央青山監査法人及び太陽有限責任監査法人にてIPO業務やM&A業務に従事し、2013年に独立。税理士法人G&Sソリューションズ、株式会社G&Sソリューションズを設立し代表社員、代表取締役に就任。業務範囲を限定することなく、M&Aに関連する幅広い業務をクライアントに提供し、年間50件を超えるM&Aに関連した業務の提供や相談を受けている。また、会計事務所との業務提携を進めることで、会計事務所が行うM&A業務等の支援を行っている。

著書に「40代オーナー社長のための経営のバトンリレー」(幻冬舎メディアコンサルティング)「M&A組織再編 ストラクチャー別会計・税務のポイント」太陽有限責任監査法人編:共著(税務経理協会)、「株式上場準備の実務」太陽有限責任監査法人編:共著(中央経済社)がある。