COLUMN

養子縁組と相続税への影響

- 税務なう。~関与先の未来を支える~

- 養子縁組

- 相続

1. はじめに

相続税対策に「養子縁組」が効果的であるということを耳にしたことがある方は多いと思います。しかしながら、養子縁組の制度や効果を正しく理解せずに行った場合、結果としてトラブルに結びついてしまうことも多々あります。本稿においては、養子縁組を行った場合の相続に対する影響をまとめてみたいと思います。

2. 養子縁組とは何か

養子は、縁組の日から、養親の嫡出子(法律上の婚姻関係にある男女を父母として生まれた子)の身分を取得することとなります(民法第809条)。

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

普通養子縁組は、実方(養子からみて、自分の自然血族関係にある親族)の父母との親族関係が維持されますが、特別養子縁組は、実方の父母との親族関係が終了することとなります。そのため、特別養子は実方の父母に相続が発生した場合に、相続権がないことに注意が必要です。特別養子縁組は虐待などから子供を守るための制度であり、通常、相続対策の局面では普通養子縁組が利用されます。

| 普通養子縁組 | 特別養子縁組 | |

|---|---|---|

| 実方の父母との 親子関係 | 維持される | 終了する |

| 養親の要件 | 成年に達した者 | 25歳に達している者で配偶者のある者 |

| 養子の要件 | 養親の尊属及び年長者は不可 | 原則は6歳未満の者 但し、その者が8歳未満であって6歳に達する前から引き続き養親となる者に監護されている場合は除く |

| 父母等の同意 | 養子となる者が15歳未満の場合は、法定代理人が縁組の承諾をする | 父母の同意が必要 |

| 手続き | 原則は当事者の届け出のみ 未成年者を養子とする場合には、家庭裁判所の許可が必要 | 父母による養子となる者の監護が著しく困難又は不適当であることその他特別の事情がある場合において、子の利益のため特に必要があると認めるときに、家庭裁判所がこれを成立させる |

| 離縁 | 縁組の当事者の協議により離縁をすることができる | 養子の利益のため特に必要があると認めるときに、家庭裁判所が、養子、実父母、検察官の請求により、特別養子縁組の当事者を離縁させることができる |

3. 養子縁組のメリット・デメリット

(1) メリット

①相続人となることができる

養子は、嫡出子と同じ「相続人」としての地位を取得することとなり、相続により当然に被相続人の財産に係る権利義務を承継することとなります。元々は相続人に該当しない者に対して、相続によって財産を残したいと考えた場合には、養子制度を利用することが有効です。

②基礎控除額が増加する

課税遺産の総額は、課税価格の合計額から基礎控除額を差し引いた額となりますが、基礎控除額は次の式により算定されます。

遺産に係る基礎控除額=3,000万円+法定相続人の数×600万円

養子縁組を行うことにより、法定相続人の数が増加し、基礎控除額が増加することとなります。ただし、養子を法定相続人に数える方法については、次のようにケースごとに異なりますので注意が必要です(この考え方は下記③死亡保険金・死亡退職金の非課税限度の算定、及び、④相続税額の総額の計算における法定相続人の数の算定方法にも同様の制限が適用されますので留意が必要です)。

なお、特別養子縁組による養子は実子とみなされ、この制限の対象とはなりません。

【相続人の人数に加算される養子の人数】

・被相続人に実子がある場合、又は、被相続人に実子がなく養子の数が1人の場合・・・・・・・1人

・被相続人に実子がなく養子の数が2人以上ある場合・・・・2人

③死亡保険金・死亡退職金の非課税限度が増加する

相続人が取得した生命保険金等の合計額のうち、次の式により算定された金額については非課税とされますが、養子縁組により法定相続人が増加すれば非課税枠も増加することとなります。

死亡保険金の非課税限度額=法定相続人の数×500万円

死亡退職金の非課税限度額=法定相続人の数×500万円

④累進税率が緩和される

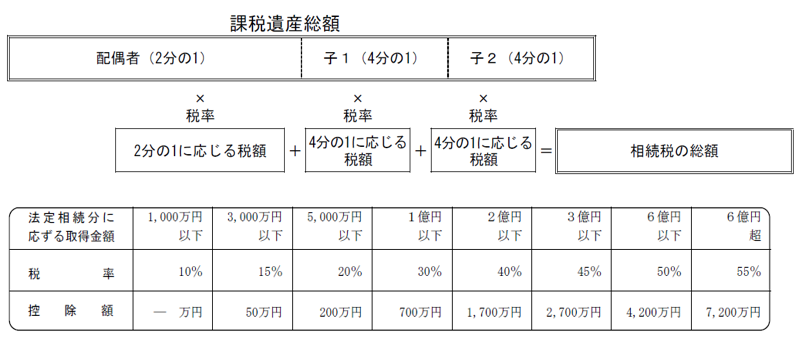

相続税の総額は、課税遺産の総額(課税価格の合計額-基礎控除額)を法定相続人が法定相続分に応じて取得したものとして算出した各人の取得金額に対して、各金額に対応する税率を乗じて算出した税額を合計した金額となります。

(国税庁「相続税の申告のしかた(平成30年分用)」より)

従って、養子縁組により法定相続人が増加した場合には、税額の計算に用いられる税率及び控除額が下方に遷移し、相続税の総額が減少する可能性があります。

なお、「被相続人の一親等の血族及び配偶者、並びに孫養子以外の養子」以外の者が実際に財産を取得した場合には、その者に係る相続税額は1.2倍となります。例えば、代襲相続でない「孫養子」は、この加算の対象となりますので留意が必要です。

⑤事例

以下のケースにおいて、養子縁組により法定相続人が1人増加した場合には、相続税額がどの程度減少するのか試算をしてみましょう。

【前提】

・課税資産3億円 ・法定相続人:実子2人

【養子なしの場合】

A) 課税遺産の総額

3億円-(3,000万円+法定相続人2人×600万円)=2億5,800万円

B) 各人の法定相続分に応じた取得金額とその相続税額子1名あたり 2億5,800万円×1/2=1億2,900万円

→ 1億2,900万円×40%-1,700万円=3,460万円

3,460万円×2人=6,920万円

【養子1人を法定相続人に加えた場合】

A) 課税遺産の総額

3億円-(3,000万円+法定相続人3人×600万円)=2億5,200万円

B) 各人の法定相続分に応じた取得金額とその相続税額子1名あたり 2億5,200万円×1/3=8,400万円

→ 8,400万円×30%-700万円=1,820万円

1,820万円×3人=5,460万円

【相続税額の減少額】

6,920万円-5,460万円=1,460万円 ∴ 相続税額減少額 △1,460万円

(2) デメリット

①相続争いの火種となる可能性がある

相続税の減少のみを目的として養子縁組を行ったために、各相続人の間の公平性を欠くこととなり、それが原因で親族間での相続争い(いわゆる「争族」)に発展してしまう場合があります。

例えば、2人の子供A・Bが法定相続人であるときに、養子縁組によりAの子であるa(被相続人から見たときの孫)を養子にした場合、A・B・aの3者ではなく、Aファミリー(A・a)とBとの間で相続する財産をバランスさせなければ、Bの納得を得ることは難しいかもしれません。

また、親族外の者を養子にする場合には、より説明を尽くす必要があると考えます。

②相続税法63条による否認の可能性がある

相続税法63条では、養子縁組により相続税が不当に減少することとなる場合には、税務署長は、養子を相続人に算入せずに相続税を計算することができる旨が定められています。相続税の減少のみを目的とした養子縁組には、注意が必要だと考えます。

4. おわりに

本稿では、相続対策の局面で行われる「養子縁組」が、相続に対して与える影響について整理をしてきました。「養子縁組」を適切に活用すれば、元々相続人でない者に相続する権利を与えることができ、なおかつ、相続税額を減少させることができます。

しかし、安易に養子縁組を行うことにより、「争族」の火種となってしまうケースや、相続税対策のみを狙ったものとして将来の税務調査において否認されてしまうケースもありますので、事前にしっかりと検討・整理することが肝要と考えます。

あわせて読みたい!

|  |  |

| 金融機関交渉Q&A vol.36 | 「延納」「物納」の検討のポイント | 事業承継をトータルサポート! - 事業承継支援サービス |

芦川 洋祐

ひのき共同税務会計事務所/芝オフィス代表 税理士平成13年早稲田大学社会科学部卒。デロイトトーマツ税理士法人、太陽グラントソントン税理士法人を経て現職。国内上場企業及び外資系企業に対する税務申告業務から、連結納税コンサルティング業務、事業再編・M&Aに係る税務精査業務、ストラクチャー検討業務、オーナー企業に対する事業承継支援業務などに従事。著書に「中小・オーナー企業の国際税務」(中央経済社)、「第6版 詳解 連結納税Q&A」(共著・清文社)がある。