COLUMN

2019.06.11税務情報

スピンオフ税制

- 税務なう。~関与先の未来を支える~

- 組織再編

1. はじめに

スピンオフとは、会社から事業又は子会社を切り離す行為をいい、事業に対して以下のような効果があるとされます。

①経営の独立による効果:迅速・柔軟な意思決定が可能に ②資本の独立による効果:独自の資金調達により、従来は埋没していた必要な投資が実施可能に ③上場の独立による効果:コングロマリット・ディスカウントの克服 (出典:経済産業省『「スピンオフ」の活用に関する手引き』より) |

このスピンオフについて、従来の税制においては税制非適格組織再編とされていましたが、平成29年度税制改正において、一定の要件を満たすものがいわゆる「スピンオフ税制」として税制適格組織再編とされることとなりました。そして、平成30年度税制改正においては、将来のスピンオフを見据えたグループ内組織再編の適格要件が緩和されました。

本稿ではスピンオフ税制の概要や税制適格要件について確認したいと思います。

2. 平成29年度税制改正 ~スピンオフ税制の創設~

(1) 概要

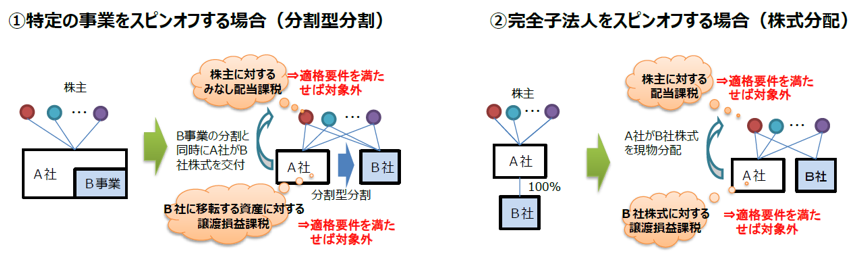

平成29年度税制改正においては、「単独新設分割型分割」と「株式分配」のうち一定の要件を満たすものが税制適格組織再編とされました。分割型分割は「会社内の特定の事業を別会社として切り出すケース」(下図①)、株式分配は「既存の100%子会社を切り出すケース」(下図②)が想定されます。

税制適格である分割型分割においては「株主に対するみなし配当課税」「A社からB社へ移転する資産に対する譲渡損益課税」が発生しないこととなります。そして、税制適格である株式分配においては「株主に対する配当課税」「A社から株主へ移転するB社株式に対する譲渡損益課税」が発生しないこととなります。

(出典:経済産業省『「スピンオフ」の活用に関する手引き』より)

(2) 適格要件

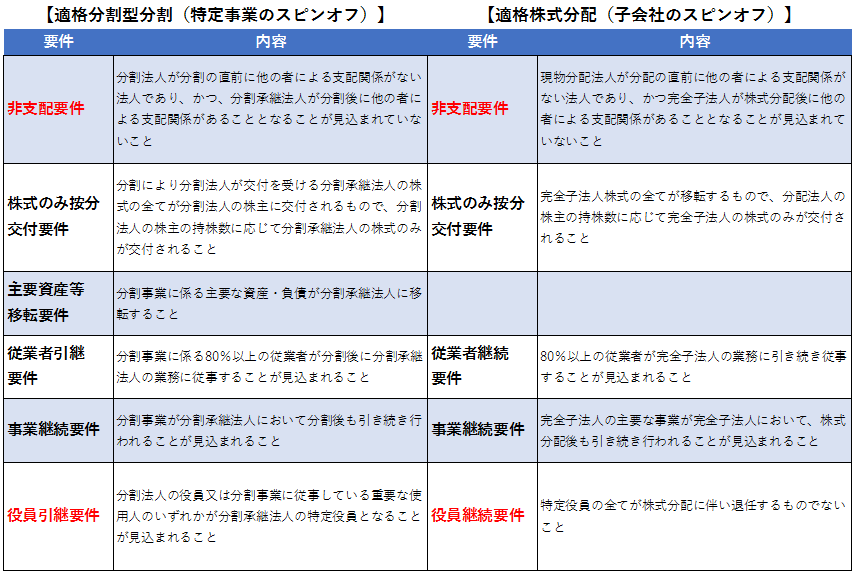

スピンオフ税制における税制適格要件は、既存の組織再編における税制適格要件と概ね類似していますが、下図において朱記しております非支配株主の存続要件及び特定役員要件が特徴的であると考えます。

(出典:経済産業省『「スピンオフ」の活用に関する手引き』より、一部筆者加工)

3. 平成30年度税制改正 ~スピンオフを見据えたグループ内組織再編の適格要件の緩和~

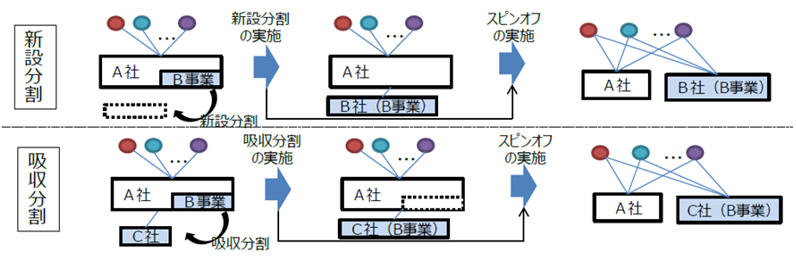

平成30年度税制改正においては、下図のような完全支配関係下での連続した組織再編(①単独新設分社型分割→適格株式分配、②分社型吸収分割→適格株式分配)を予定している場合における、当初の組織再編の適格要件のうち完全支配関係の継続要件について緩和され、その適格株式分配の直前の時までの関係により判定するものとされました。

(出典:経済産業省『「スピンオフ」の活用に関する手引き』より)

4. おわりに

企業価値の向上が目的として行われる「スピンオフ」について、従来の税制では税制非適格組織再編とされてきました。平成29年度税制改正においては、一定の要件を満たすものがいわゆる「スピンオフ税制」として税制適格組織再編とされ、平成30年度税制改正においては、スピンオフを見据えたグループ内組織再編の適格要件が緩和されました。

あわせて読みたい!

|  |  |

| 事業承継問題とM&A~様々あるM&Aの手法~ | 役員給与の税務処理におけるチェックポイント(1) | 組織再編支援サービス |

安井 孝徳

ひのき共同税務会計事務所/麹町オフィス代表 税理士平成10年早稲田大学社会科学部卒。デロイトトーマツ税理士法人を経て現職。上場企業及び外資系企業に対する税務申告業務から、公益法人コンサルティング業務、連結納税コンサルティング業務、事業再編・M&Aに係る税務業務、ストラクチャー検討業務、オーナー企業に対する税務業務などに従事。また、外資系企業やIPO準備会社など数社の監査役も兼務している。著書に「税理士のための会社清算の法律会計税務と申告書作成」(共著、清文社)、「Q&A業種別消費税の実務」(共著、中央経済社)がある。