COLUMN

<事例編④>JTの海外M&A

- M&A

過去に日本でのM&Aの特徴的な事例についてご紹介していきます。文中の記載には私見が含まれていることをあらかじめご了承ください。

今回は、海外M&Aで続けて成功を収めているJTのM&Aを紹介します。

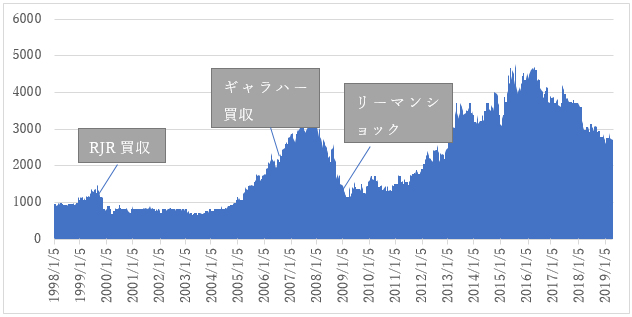

1999年5月、JTは米たばこ・食品大手のRJRナビスコから子会社の海外たばこ事業を営むオランダのRJRインターナショナル(現JTインターナショナル、以下「RJRI」)を9,477億円で買収しました。その目的は、海外に雄飛するためグローバル化のプラットフォームを固め、ウィンストン、キャメル、セーラムという有力ブランド、そして国際的な人材を獲得することでしたが、買収当初の1999年12月期はアジア通貨危機などによる新興国を中心とした景気低迷等の影響もあり、売上高が当初予想の25%程度未達となり、1,600万ドルの赤字を計上し、資本市場やメディアからは価格や経営能力について強い批判も受けていました。しかし、2001年度までの黒字転換の予定を2000年度に1000万ドルの黒字に転換し、その後も順調に業績を伸ばしていき、2007年3月期は、RJRの海外たばこ事業の営業利益は811億円となりました。JTの時価総額も買収前に2.3兆円から、業績不振の2000年には1.4兆円まで下落しましたが、2006年末には5.3兆円まで上昇しました。再生成功の要因は、長中期的視点からしっかり投資を実行し、かつての投資不足によるブランド価値低下や品質劣化等を解消し、選択と集中によって、注力ブランド、注力市場を強化したことにあります。

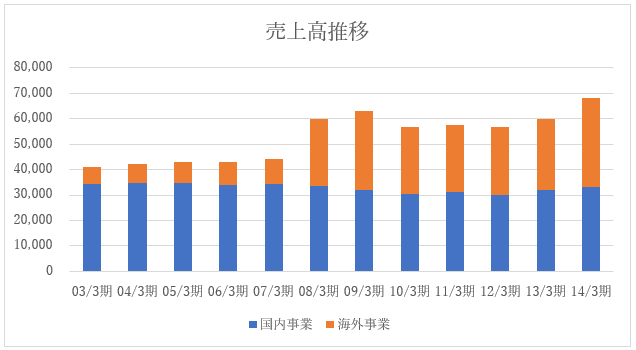

国内のたばこ事業が健康志向により普及が頭打ちになることは予測できていたことであり、成長をアジア、東欧、ロシア等の新興国に求める戦略は当初に景気悪化という誤算はあったものの、長期的には成功しました。実際、2003年から2007年の国内事業の売上高の平均増加率はマイナスである一方、海外事業の増加率は9.4%であり、JTの成長ドライバとして海外事業が大きく貢献していました。

JTはさらに2007年4月、英国、欧州、アフリカ、中東等でたばこ事業を営むギャラハーを買収しました。TOB及び少数株主排除の手続きにより、100%株式を2兆2,500億円の買収金額で、当時は日本企業による海外買収の最大案件でした(現在は、武田薬品工業によるシャイアー買収の6兆8千億円)。買収時のギャラハー社の純利益は約750億円であり、買収PERは約23倍、当時のJTのPERが約28倍(時価総額5.5兆円、純利益約2000億円)、また株価プレミアムも32%と妥当な買収価格と考えられましたが、買収完了直後にサブプライムローン問題、そしてリーマンショックが続き、世界同時不況となったため、JTの業績も株価も下落してしまいました。2009年3月期の海外たばこ事業の営業利益は2,690億円となりましたが、世界的な景気低迷により2010年3月期は1,938億円まで減少します。しかし、2014年3月期には海外たばこ事業の営業利益は3,764億円まで伸び、営業利益も2008年3月期から2014年3月期にかけて年平均10.6%と二桁成長を実現しました。

RJRI買収の統合計画は、どちらかというと企業再生計画に近いものでしたが、ギャラハーの統合は、それまで世界各地で競争していたJTグループとの世界各国での本格的統合でした(注1)。

縮小傾向にある日本国内のたばこ事業をカバーするM&Aによる海外たばこ事業の成功により、JTの業績及び株価は順調に上昇しています。近年は海外たばこ事業の営業利益が全体の3分の2であることを考えれば、これらのM&Aがなければ現在のJTの株価は半分以下であろうと考えられ、海外に進出する事業戦略は正しかったと考えられます。両方の買収とも、アジア通貨危機やリーマンショックの後の世界的な不況が起きてしまったにもかかわらず、その後は順調に成長してきました。

このようなJTのM&A戦略の背景には、国内たばこ市場の成熟化を前に海外展開を目指す一方で人材が不足していたことがありました。そのため、人材面での貧者の戦略として時間を買うM&A、究極の経験者採用であるM&Aに取り組み、買収後経営のガバナンスに工夫をこらすことで、二度にわたる大型買収によって成長を続けています。

現在、JTの売上高は、世界首位のフィリップ・モリス、2位のブリティッシュ・アメリカン・タバコに継ぎ3位となります。一方、営業利益率や時価総額は他社と比較すると低い水準になっています。今後もM&Aを中心に営業利益の増加、時価総額の増加の可能性もありますが、かつては問題とならなかった独占禁止法に抵触する可能性も出てくる事業規模にもなってきました。これからは、たばこ以外の事業である医療事業や飲食事業の大型買収をひそかに検討しているかもしれません。

(注1)

ギャラハーの買収額は、全株式の対価の74億9千万ポンド(約1兆7,310億円)に純有利子負債を加え、約97億5千万ポンド(約2兆2,530億円)でした。ギャラハーの2005年12月期の売上高は82億ポンド(約1兆9千億円)ですが、たばこ税を差し引いた純売上高は約26億ポンド(約6,010億円)となります。それでも収益比較の指標であるEBITDAは7億4,800万ポンド(約1,730億円)で、税引前利益も5億1,600万ポンド(約1,190億円)、純売上高に占める税引前利益率は約2割という収益力がありました。

一方、RJRIは、たばこの販売本数の世界シェアでは買収当時のギャラハーをやや上回る約4%でしたが、1999年のEBITDAは4億2,100万ドル(約500億円)にとどまり、1,700万ドル(約20億円)の当期損失を計上するなど収益力は弱っていました。

(参考資料1)

JTの時価総額推移

(注)株式分割の影響を調整後の株価である。

(参考資料2)

(注)売上高、営業利益の単位は億円

当社では、M&Aに関するご相談を受け付けております。どうぞお気軽にお問合せください。

◆M&A総合サービスの詳細はこちら◆

松木 茂

公認会計士・税理士・中小企業診断士

東京大学 工学部卒

ビジネスアスリーツ株式会社代表取締役

ヴィスコ・テクノロジーズ株式会社社外取締役みすず(旧中央青山)監査法人、プライスウォーターハウスクーパース株式会社を経て、ビジネスアスリーツ株式会社を設立。

金融商品取引法監査、会社法監査、学校法人監査等の法定監査経験に加え、IPO支援業務、M&Aアドバイザリー業務(ファイナンシャルアドバイザー、買収ストラクチャー検討、財務デューデリジェンス、財務モデリング、バリュエーション、SPA作成サポート、PMI支援等)、再生計画立案支援等に関し、幅広い業種での経験がある。